如何修改企业的核算方式

问:如何申报代扣代缴增值税? 答:您好,请您点击【我要办税】—【税费申报及缴纳】—【申报清册】—【其他申报】—【增值税代扣代缴、代收代缴】;或者通过主页左侧“套餐业务”下点击“国际税收业务套餐”也可办理增值税代扣代缴申报。 问:如何修改企业的核算方式? 答:您好,请您点击【我要办税】—【综合信息报告】—【身份信息报告】...

注意,财政部官网连发6则公告!

财政部 税务总局连发六项税收优惠政策: 1.关于支持货物期货市场对外开放有关增值税政策的公告财政部 税务总局公告2023年第21号为继续支持货物期货市场对外开放,现将有关增值税政策公告如下: 对经国务院批准对外开放的货物期货品种保税交割业务,暂免征收增值税。 上述期货交易中实际交割的货物,如果发生进口或者出口的,统...

老板需要了解的四个税收问题(1)

1、发票珍贵堪比人民币,丢失发票如丢钱现在企业去税务机关领购发票是免收工本费的,可丢失发票却是要罚款的,甚至丢失一张发票的罚款超过100元人民币,真可谓“票比钱贵”。在此提醒各位老板要像爱惜人民币一样地爱惜发票,即使是已经作废的发票或是正常开具的剪贴发票存根联,也有5年的保存期,需要妥善保管,否则要被处以最高3万元罚款...

数电票热点问答

1.数电票试点纳税人在开具不动产租赁发票时,应该如何填写备注栏起止时间信息? 答:备注栏的起止时间应与所开具发票金额对应的租期保持一致。举例而言,甲公司于2023年1月1日向乙公司出租不动产,租期为1年,租金为每月2万元。若甲公司按年收取租金24万,则开具发票金额为24万,备注栏对应的起止时间为2023年1月1日至20...

税务稽查来了!注意这十条红线!

近期,各地税务局开始通报稽查名单和稽查报告。2023年最严稽查要来了吗 2023年起,千万别碰这10条红线!企业立刻对照自查!税务局为何找上门?对照自查,是不是触碰了这10条红线!红线一:虚开发票其中,与实际经营情况不符:1.没有真实交易; 2.有真实交易,但开具数量或金额不符; 3.进行了实际交易,但让他人代开发票。...

国家税务总局:最新发布九大政策案例

一、增值税小规模纳税人月销售额10万元以下免征增值税政策(财政部 税务总局公告2023年第19号)第一条 【优惠内容】自2023年1月1日至2027年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人免征增值税。 【政策案例】例1:某小规模纳税人2023年7-9月的销售额分别是6万元、8万元和12万元。...

付款方和实际购买方不一致,发票应该开给谁?

实务中经常出现付款方和购买方不一致的情况,发票应该怎么开呢?税局回复:发票应该这么开!税局答复:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,应按照实际业务由提供服务一方向接受服务一方开具发票。”也就是说:在实际业务中,如果出现付款方和实际购买方不一致的情况,发票应该开给实际接受服务...

会计做账错误被认定为偷税?

预缴增值税指的是实际纳税时间还没到就提前交了税金,严格意义上来说,它只是为了保障税款而采取的一种征收方式。那么,我们是否可以理解成:因为实际纳税时间还没到,所以即使没有按规定预缴增值税,也不应认定为偷税呢?请看下面这个案例。 案例 H市稽查局对A公司进行税务检查,A公司为一个房地产开发公司,检查发现,该公司在2*2...

财税相关问题答疑记录(八十五)

Q: 老师,执行小企业会计准则,这个月应收账款1万多确定收不回来了,我这边每年从来没计提过坏账准备,这个月可以做坏账入营业外支出吗?还是说这个到年末12月份的时候一把处理呢? A:可以年底一次性处理。 Q: 老师:请教一下,我是一般纳税人,我现在没有留抵税了,我的房租发票(专票)是开到明年2月份的,我想转为一般纳...

财税相关问题答疑记录(八十四)

Q: 老师 我们公司职工灶,职工免费吃,日常买菜全是收据白条,我记到福利费了,汇算时不用调增吧! A:记入应付职工薪酬--职工福利费,且没有超限额就不用调 Q: 法人股东占股60%➕个人股东占股40%,章程约定分红方式法人股东80%+个人股东20%分红行不行? A:可以约定 Q: 请问视同销售可以正常开具发票并享受对...

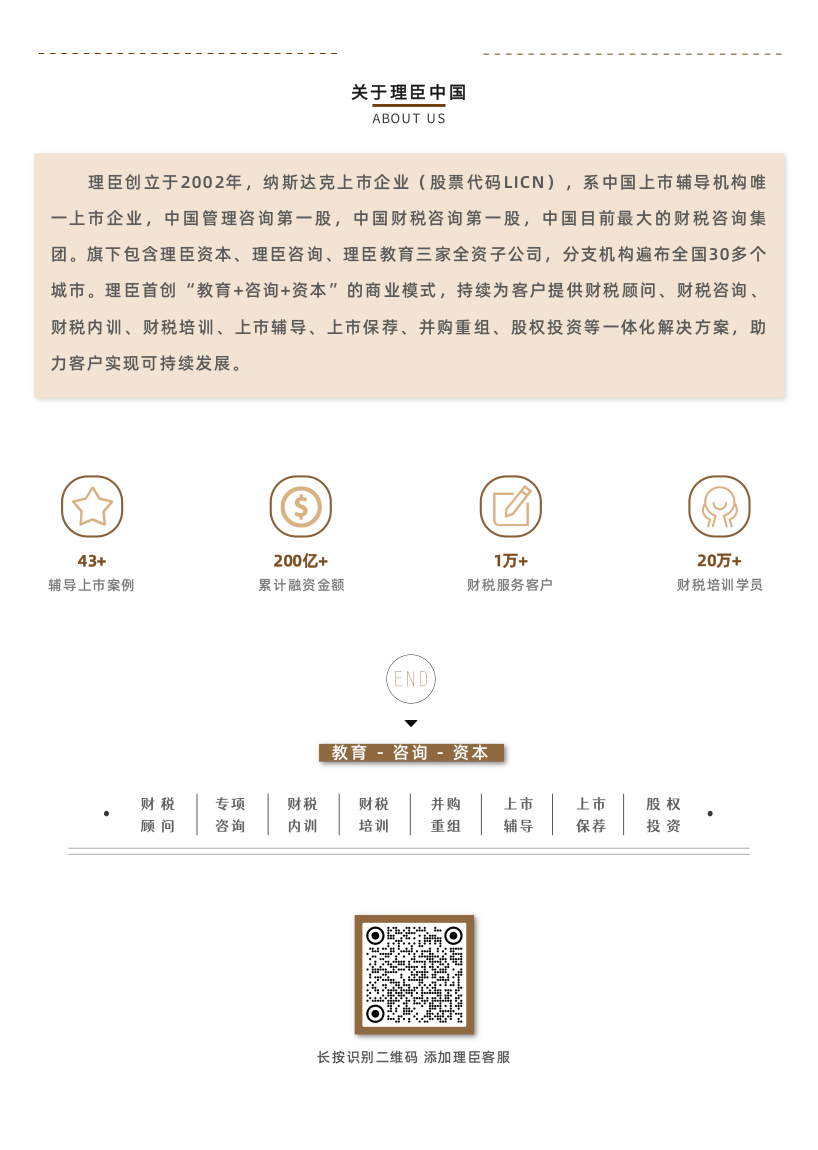

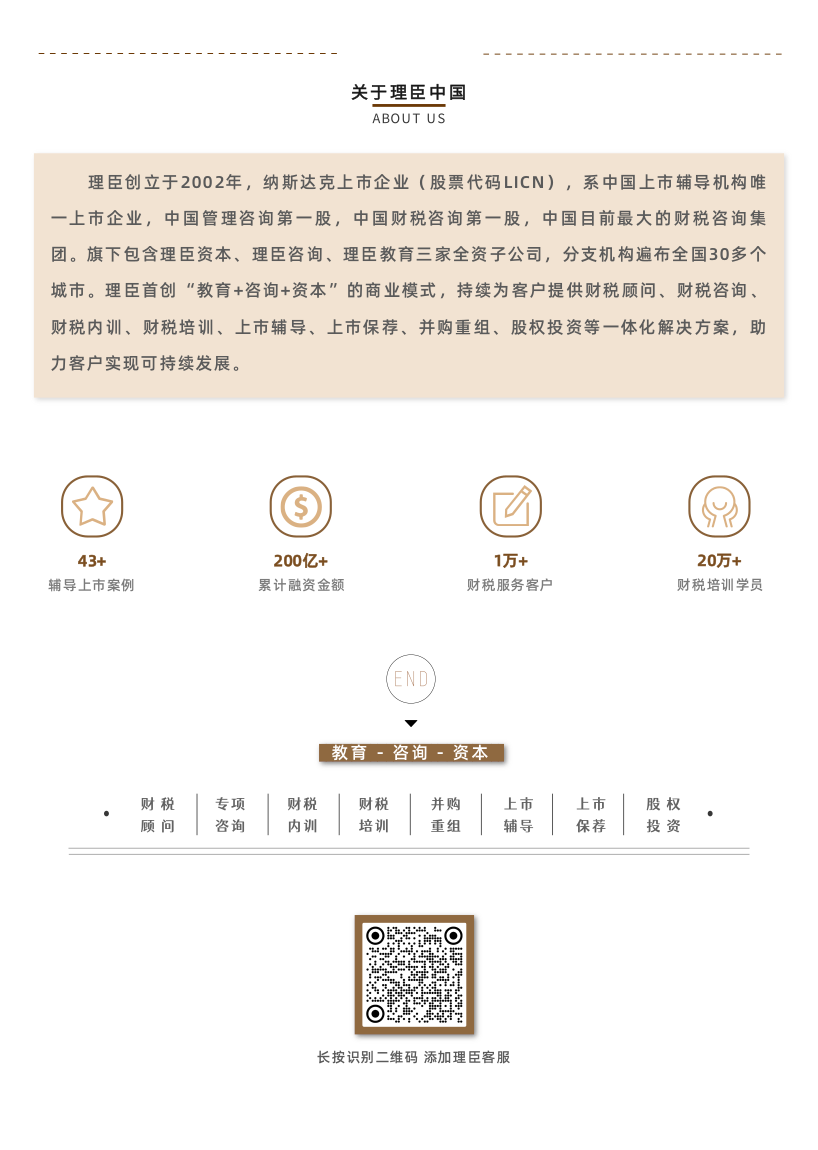

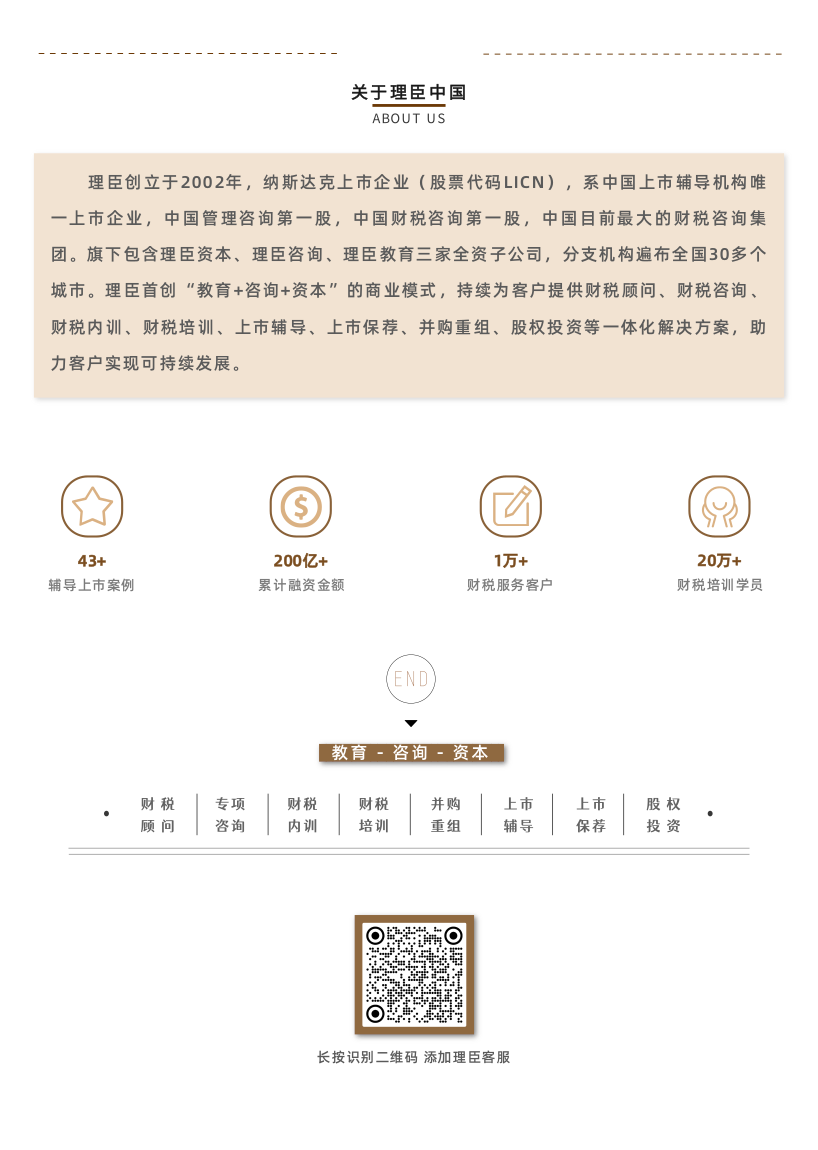

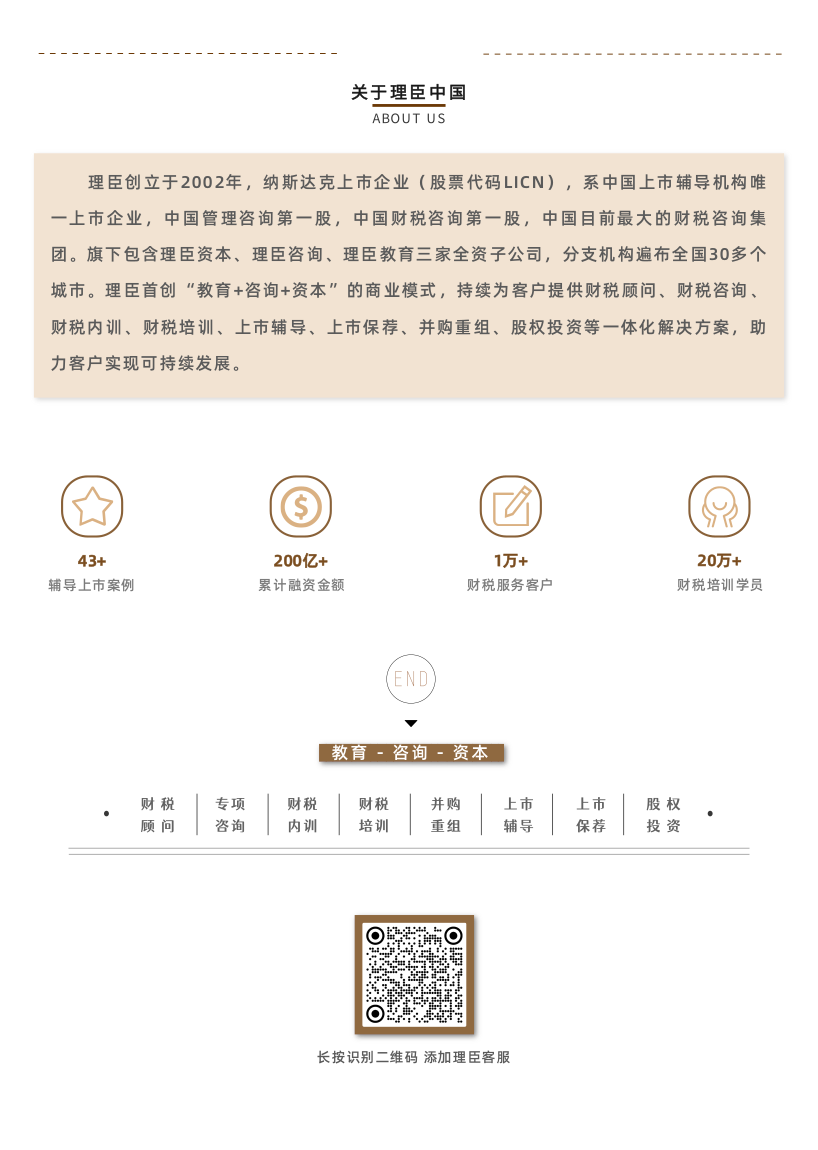

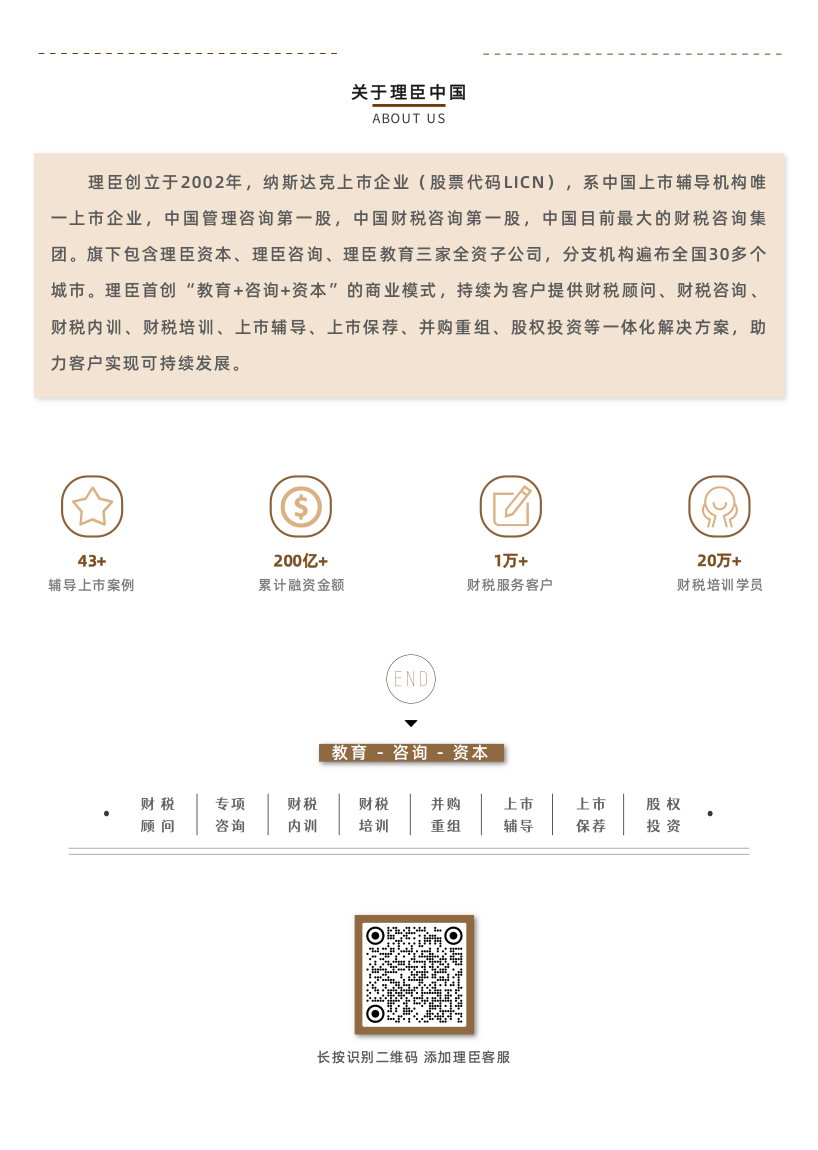

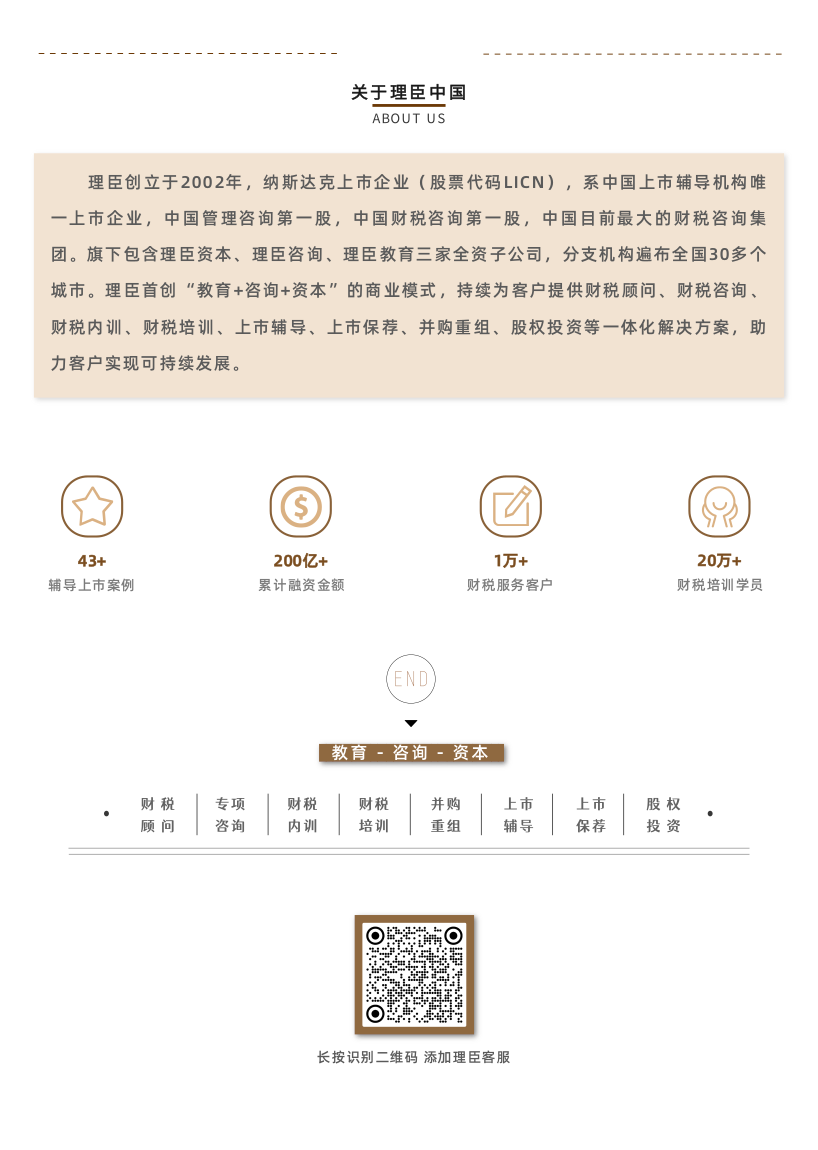

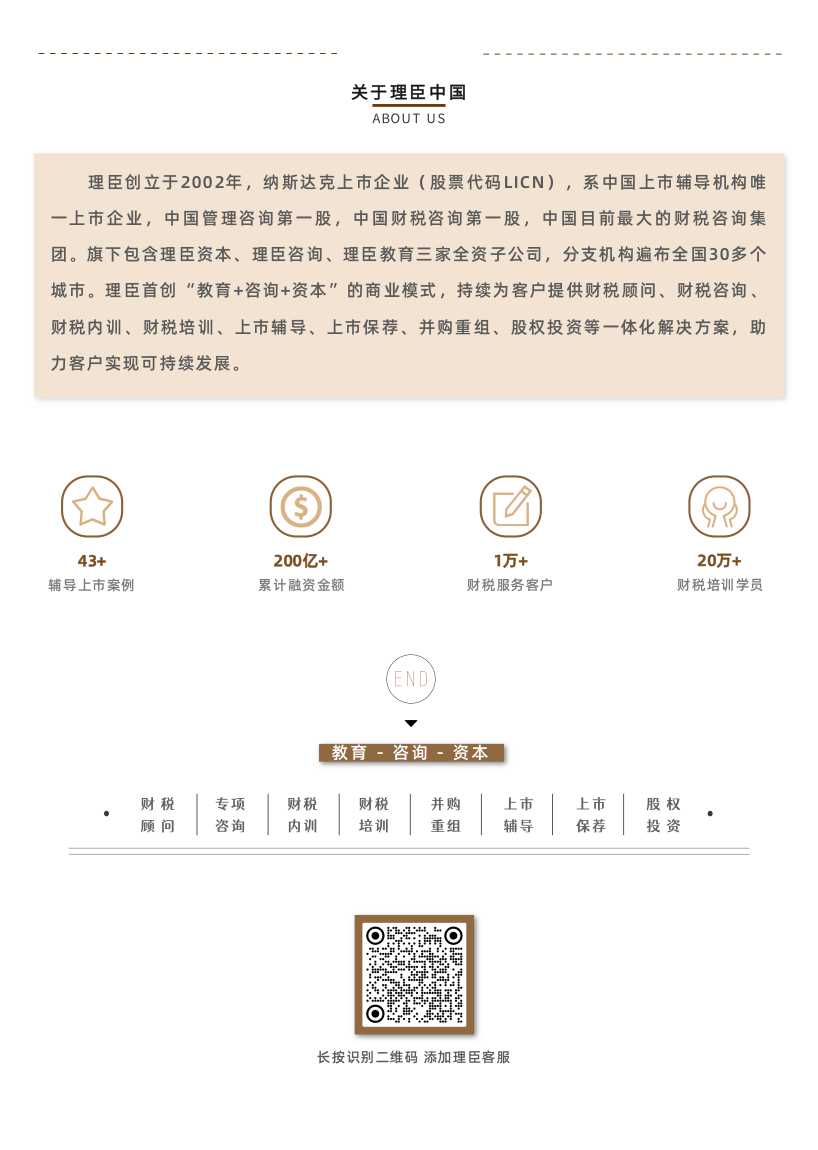

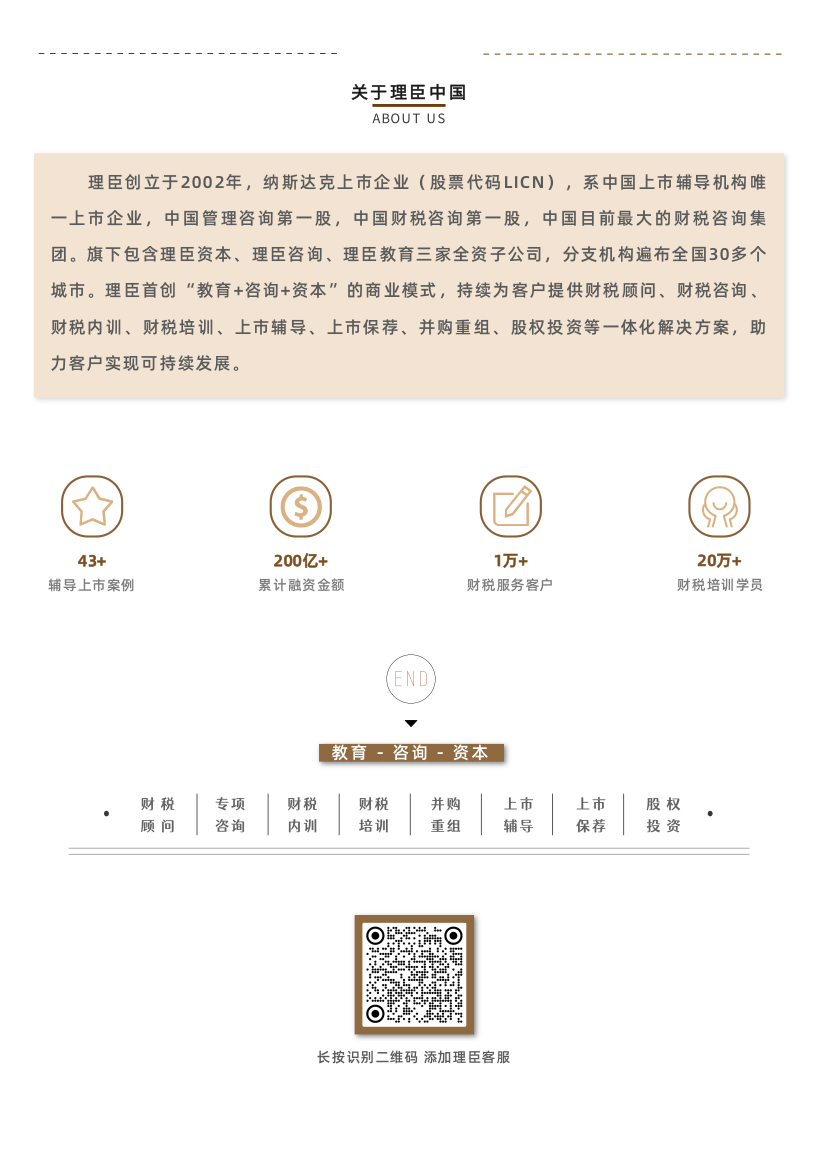

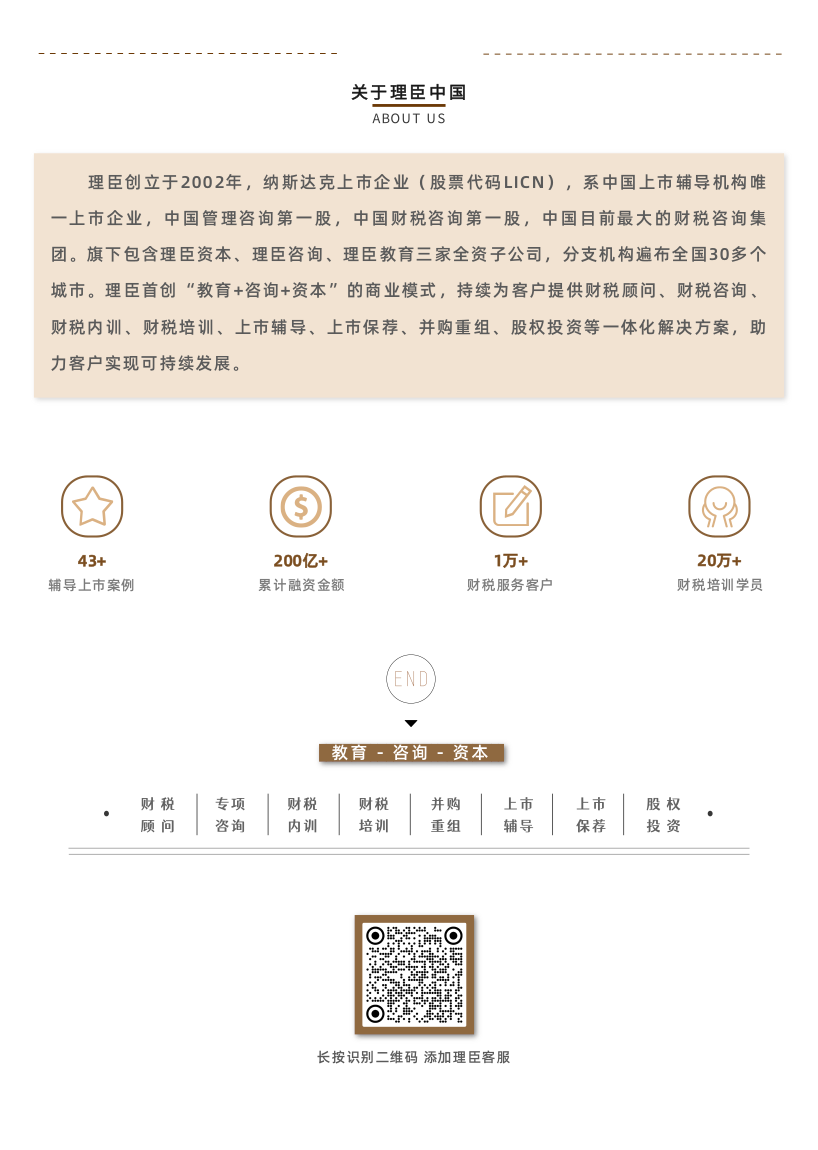

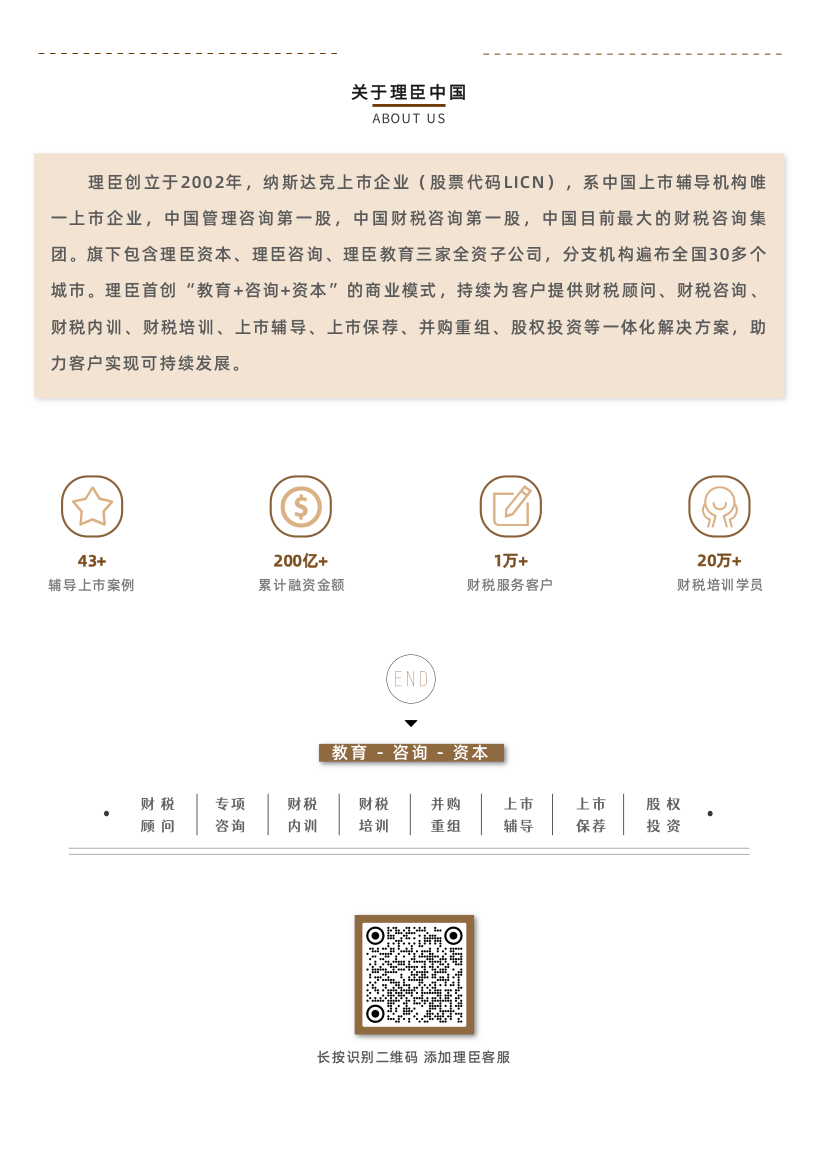

联系我们Contact Us

福建公司:泉州市晋江万达写字楼B座2306

香港公司:香港九龍观塘创业街25号创富中心1907室

厦门公司:厦门市思明区湖滨北路10号新港广场15楼

电话:400-835-0088(企业财税资本问题24小时服务)

致客户To Customers

了解更多Subscribe

关注理臣官方微信