购进按13%抵扣,给客户开票却是9%和6%?

购进按13%抵扣给客户开票却是9%和6%,可以吗? 当然可以。给大家举两个例子:机电设备——(购进,13%抵扣)机电安装公司——(销售,开具9%安装费发票)——给客户安装注:业主为安装机电且购进和销售行为均面向同一客户,按照业主开具增值税发票 酒店用品——(购进,13%抵扣)酒店——(销售,开具6%发票)——客人入住...

财税相关问题答疑记录(六十一)

财税相关问题答疑记录(六十一) Q: 单位支付的一次性伤残补助金,计入什么科目?还有要不要在个税系统代扣代缴记录一下,查了这个是免征个税。到要不要申报呢 A:是代收代付还是公司承担,代收代付计其他应付款,公司承担计管理费用 Q: 库存怎么转入新公司? A:不明白问题是什么? Q: 老师,朋友公司账户被冻结了,我们公司代...

财税相关问题答疑记录(六十)

Q:老师,小规模个体户,开增值税专票要交增值税吗?不足15万也要交是吗?退休的老师能开厂子做法人吗?A:开专票就必须交增值税,不论金额。可以。 Q: 老师,是这样,我们有去年的付款银行单没入账,现在入账,就是账户里的钱不打款走这个账单,就是实际账户钱在,账上走钱,怎么会造成这样的情况?A:漏入账,现在可以补入账,这是...

财税相关问题答疑记录(五十九)

Q:老师,公司开回来的咨询费的发票,附什么协议比较好,能给我那个版本吗? A:咨询费的合同,每类咨询费都不一样,可以在网上找下类似的合同修改。 Q:老师,小规模企业,公司营业执照上可以开买卖商品发票,但是主营收入应该是服务费收入,现在为了让客户可以从公司报销全部开具了卖商品的发票,公司也没有采购这些商品,年开票在300...

财税相关问题答疑记录(五十八)

Q:营业执照上所有信息变更了,税务可以注销吗? A:营业执照是变更,那税务也要变更 Q: 同样两个股东,法人不一样注册同行业公司,后面还有业务往来,这样行不行? A:只要不违法,怎么样都可以,关联企业是合法的,利用关联交易从事违法活动才违法。 Q:老师,注册资本一千万能不能改一百万?改后注册资本的印花税是不是可以少缴纳...

零申报规则你真的了解吗

怎么判断能否零申报?申报多久才安全? 按照我国法律,只要公司注册成功后,就要每月按照国家规定缴纳税款。但是在初创期,企业往往需要磨合、运营一段时间后才能慢慢走上正轨开始盈利,那在这段收入、成本和费用均为0的时间内也得交税吗?这就需要“零申报”了。所谓零申报是指企业纳税申报的所属期内没有发生应税收入,没有发生应税收入时,...

合同履约成本全套账务处理

新准则中,设立了“合同履约成本”这个科目。新科目如何核算?如何列报?有哪些注意事项? 什么是合同履约成本 根据《企业会计准则》的规定,企业为履行合同发生的成本,不属于其他企业会计准则规范范围,且同时满足下列条件的,应当作为合同履约成本确认为一项资产: ①该成本与一份当前或预期取得的合同直接相关;【直接相关的成本一般包括...

房企不同项目间预缴税款能否互相抵减?

实务中,有人咨询:房地产开发企业完工交付开具正式发票后产生的9%的销项税,可否全额抵减预收款环节按照3%预交的增值税?比如预收款3000万按照3%预交了90万的增值税,部分房屋完工交房后开了正式发票1000万,按照9%产生90万的销项税,开具发票的当月产生的90万销项可否全额抵减预交的90万增值税,当月是否可以不用缴...

房地产企业典型税务风险汇编

房地产行业涉及税种范围很广,是涉税风险的高发地带,尤其是增值税、土地增值税、城镇土地使用税的处理,在实务中容易引发争议。近年来,随着全国各地税务机关对房地产行业税务检查工作不断推进,陆续爆发出一些房地产行业税务稽查的大案、要案,房地产行业面临严峻的税收征管形势。 风险点一:违规列支预提费用 案例:A房地产企业共开发了...

“土地价款”抵减销售额如何财税处理?

对于房地产企业来说,土地成本是其成本的重要组成部分,以深圳为例,深圳开发企业的直接成本在总成本中,土地成本所占比例最高,达到了41.20%。实行营改增之后,房地产企业一般计税采取进项抵扣方式,而对房地产企业一级市场取得的土地不能取得增值税抵扣凭据,怎么办?采取抵减增值税销售额的方式,也就相当于9%进项抵扣,但与一般增值...

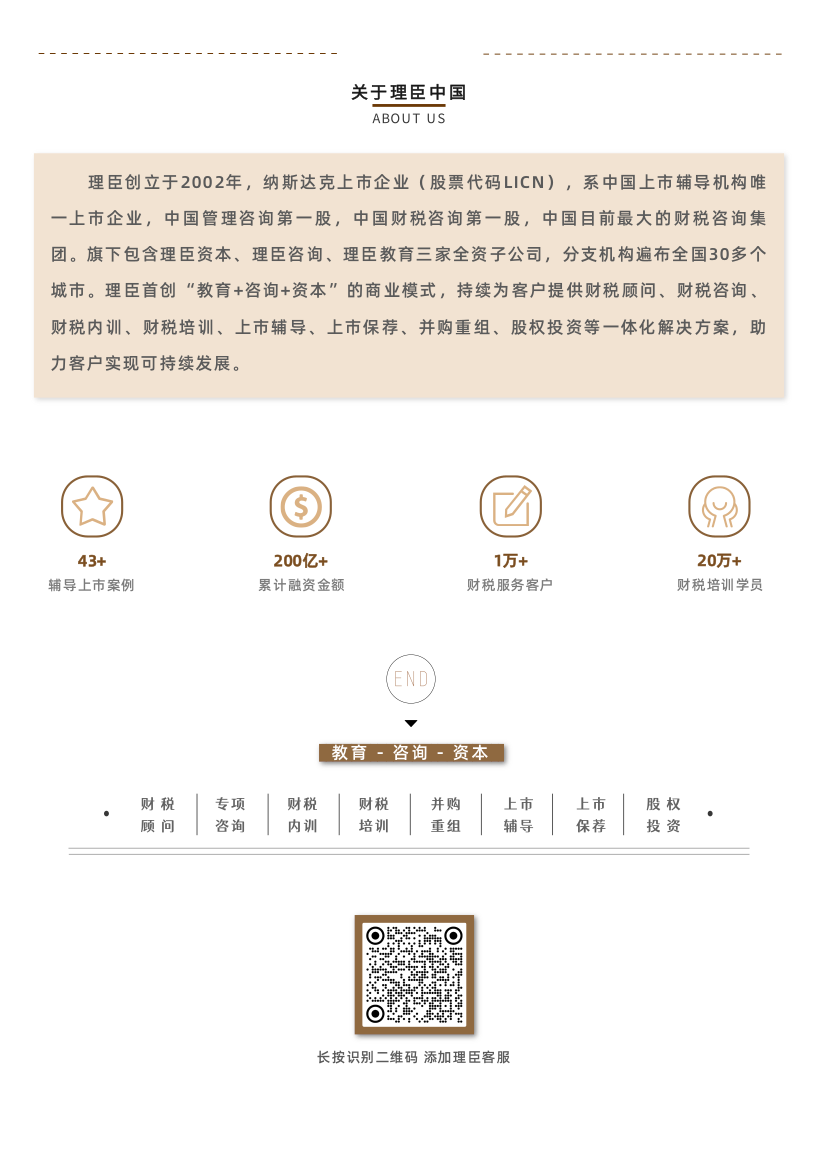

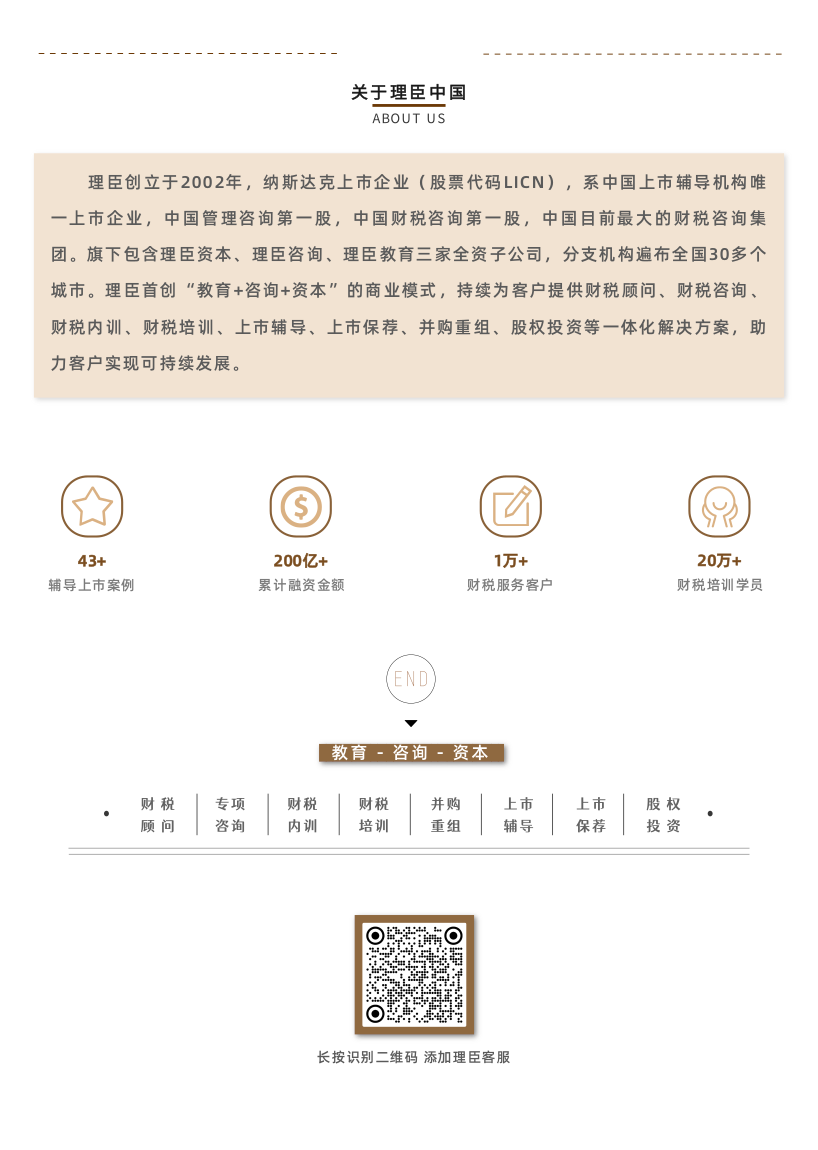

联系我们Contact Us

福建公司:泉州市晋江万达写字楼B座2306

香港公司:香港九龍观塘创业街25号创富中心1907室

厦门公司:厦门市思明区湖滨北路10号新港广场15楼

电话:400-835-0088(企业财税资本问题24小时服务)

致客户To Customers

了解更多Subscribe

关注理臣官方微信