[摘要]纳税筹划可使企业合理规避税收,使企业既达到自身税负最低纳税筹划的原则,也能实现利润最大化。现代企业已将纳税筹划纳入财务管理范畴。纳税筹划应遵守合法性、保护性、时效性和整体综合性原则。而纳税人也应具有价格筹划、优惠筹划、漏洞筹划、空白筹划、弹性筹划和规避筹划等意识。企业正确进行纳税筹划的方法包括:利用税率、利用税基、利用税负结构、利用增值税、利用营业税、利用消费税、利用企业所得税、利用小税种和利用关联企业进行纳税筹划。

[关键词]纳税筹划;企业利润最大化;税负最低;税率

[中图分类号]F810.42[文献标识码]A[文章编号]2095-3283(2014)12-0158-03

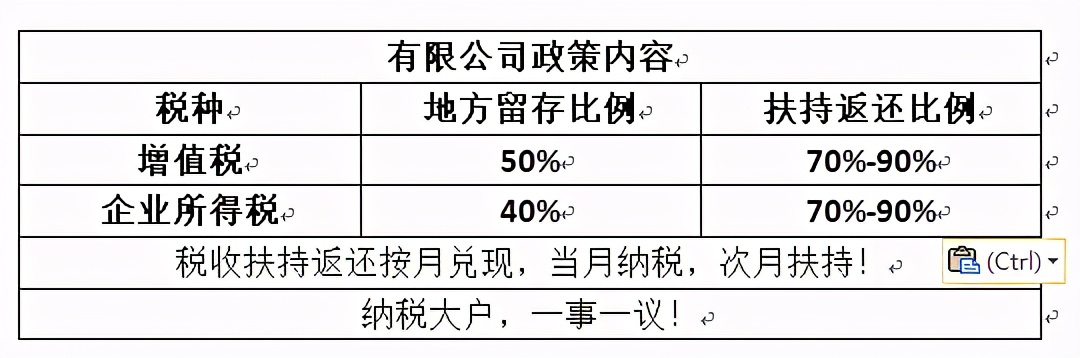

(图1)")

一、纳税筹划原则

1.合法性原则

合法性是纳税筹划的基本原则。应根据现行的税法及相关法律、国际公约等为法律依据,利用税制组成因素中的税负弹性从而选择最优的纳税方法。

2.保护性原则

保护企业会计凭证和会计记录的完整是企业税收筹划重要原则,企业会计账证及其相关材料是征税机关检查税收筹划是否合法的依据。要依法取得并认真审核,妥善保管,对纳税人来说,这些都是重要保护性措施。

3.时效性原则

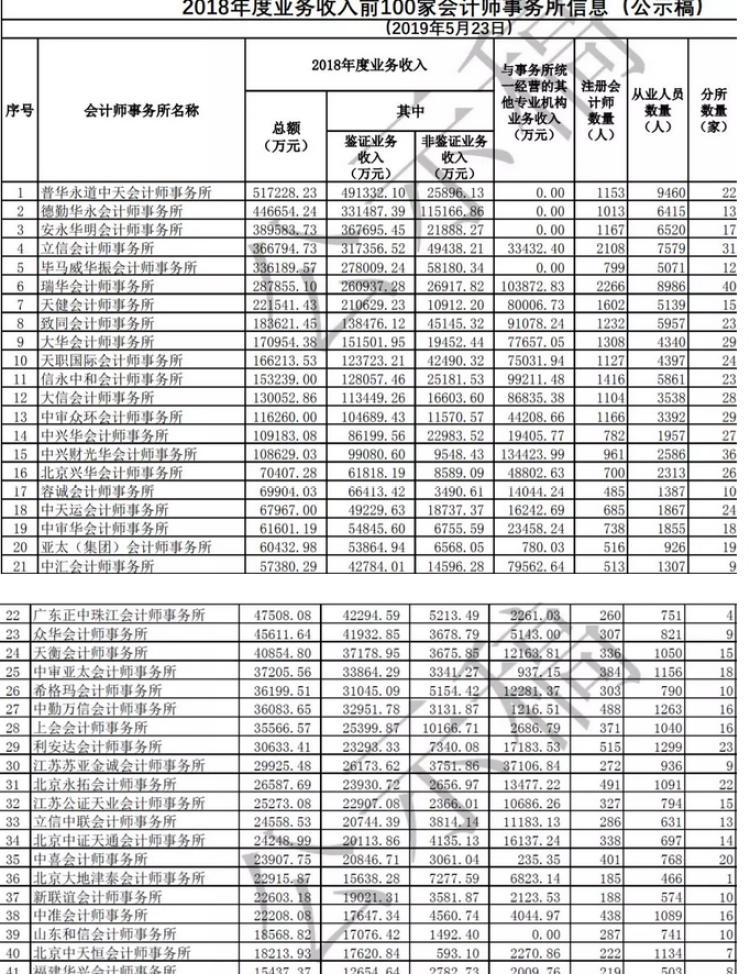

(图2)")

资金的时间价值反映为时效性,如销售(营业)收入的确认、准予扣除项目的确认、增值税进项税额的确认与抵扣时间、销售与销项税额的确认时间、出口退税申报时间、减免税期限等都存在时效性问题。

4.整体综合性原则

企业在纳税筹划时,要对某税种及与之相关的其他税种的税负效应进行整体综合性筹划,达到整体税负最轻,持久税负最轻,避免左支右绌,力求达到企业总体收益最大化。

二、纳税人应具备的纳税筹划意识

1.价格筹划意识

转让定价是价格筹划的基本手段,具有灵活性和隐蔽性,特别是专利技术、商标使用权等无形资产的转让,具有更大的弹性空间。

(图3)")

2.优惠筹划意识

充分利用国家税收优惠政策是优惠税收筹划意识的主导思想。税收优惠政策是国家明文规定的并鼓励纳税人充分利用。成本小、益处大纳税筹划的原则,符合国家要求,并可减轻自身税负。

3.漏洞筹划意识

漏洞筹划意识是纳税人利用税收政策中的语法或字词多义性的漏洞的筹划意识。筹划人需熟通及具备严格把握运用税收法规的能力,在运用该意识时需综合分析两方面:一是成本与收益的比较;二是风险与收益的比较。

更多财税咨询、上市辅导、财务培训请关注理臣咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由理臣咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088