资讯标题:广州越秀区cpa培训哪家好

会计培训信息 广州越秀区cpa是广州越秀区cpa培训学校的重点专业,广州市知名的cpa培训机构,教育培训知名品牌,广州越秀区cpa培训学校师资力量雄厚,全国各大城市均设有分校,学校欢迎你的加入。

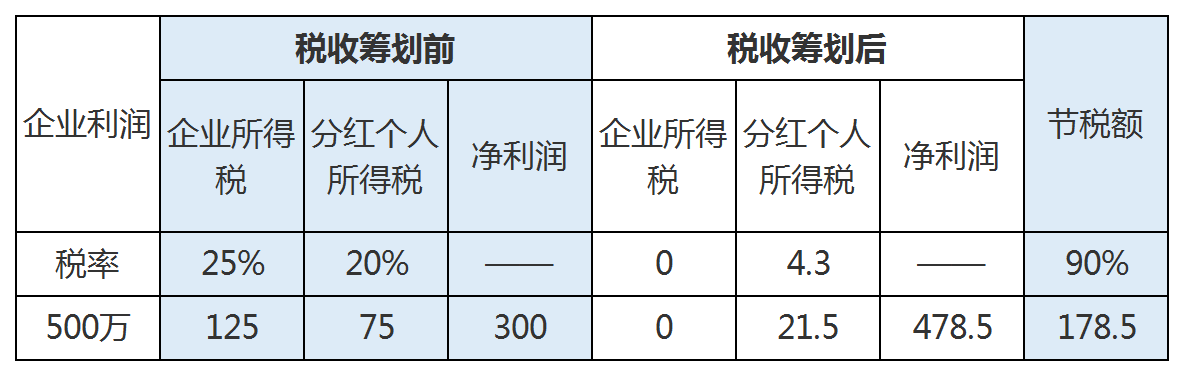

")

广州越秀区cpa培训学校分布广州市荔湾区,越秀区,海珠区,天河区,白云区,黄埔区,番禺区,花都区,南沙区,萝岗区,永平街,学山塘大街,中山大道,西湖路,北京路,富华西路,新港中路,增城市,从化市等地,是广州市极具影响力的cpa培训机构。

广州越秀区cpa培训学校是一所集各类会计培训予一体的会计培训类学校,开设有初级会计培训、中级会计培训、会计实操培训、注册会计师考证、会计电算化培训、会计从业资格证、出纳培训、税务软件培训及cpa考证培训等专业。

10.稽核岗位的工作要点一般包括:

(l)审查财务成本计划;

")

(2)审查各项财务收支;

(3)复核会计凭证和财务会计报表。

根据《关于印发个人所得税专项附加扣除暂行办法的通知》的规定:第二十五条 纳税人对所提交信息的真实性、准确性、完整性负责。所以作为扣缴单位的财务人员北京财税培训机构有哪些,不需要逐项进行核实。如果有员工填报信息不完整的情形,那么可以补正或重新填写。扣缴义务人发现纳税人提供的信息与实际情况不符,可以要求纳税人修改。纳税人拒绝修改的,扣缴义务人应当向主管税务机关报告,税务机关应当及时处理。

2、会计核算的主要内容有哪些?

各单位发生的下列事项,应当及时办理会计手续、进行会计核算:(一)款项和有价证券的收付;(二)财物的收发、增减和使用;(三)债权债务的发生和结算;(四)资本、基金的增减;(五)收入、支出、费用、成本的计算;(六)财务成果的计算和处理;(七)其他需要办理会计手续、进行会计核算的事项。

3、实行定期定额缴纳税款的纳税人北京财税培训机构有哪些,可以实行哪些申报方式?

债务人为股份有限公司时,债务人应当在满足金融负债终止确认条件时,终止确认重组债务, 并将债权人因放弃债权而享有股份的面值总额确认为股本;股份的公允价值总额与股本之间的差额作为资本公积。重组债务的账面价值与股份的公允价值总额之间的差额作为债务重组利得,计入当期损益(营业外收入)。

2、其他企业

掌握了这三种情况,我想现金流量表也就没什么难的了,其他内容都是很容易操作的,在这就不多述了。

还有,大家对间接法的运用如果还不够熟练,可以参考一下为大家总结的间接法核算规律。

审查注意下列问题:

第一、企业是否采取提高成材料单位成本,多计产品成本。

第二、审查领料单授批准及领料人是否签字,防止虚假领料多计成本。

第三,材料单位成本计价方法是否恰当,有无变更、人为调节成本或利润。如果企业年度内改变计价方法,应按原计价方法计算发出材料结转成本,其差额调整材料成本或当期利润。

会计师沦为夕阳行业,会计行业即将消失?这是真的吗?

三、财税人,出路到底在哪里?

不同的声音有着不同的认识,一部分资深财税人士认为:机遇伴随着挑战出现,在大数据,智能化的背景下,会计行业面临的不是淘汰,而是优化。许多的老会计在多年的工作经验中也已经有自己的一套做账方法,他能做的不仅仅是财务会计,更涉及管理,能够给决策层提供有价值的数据,进而让决策者看到企业发展的机遇在哪里,未来发展的潜力在哪里,以及如何让企业运营更高效、更快速,并且从科技的创新、运营管理的创新中收获价值等方面,是无法被取代和淘汰的,“会计越老越吃香”,这个老在于知识和经验的积累,也在于老会计对于这个行业的热爱,是没有办法轻易去动摇他们的地位的。

其实,没有一个行业是夕阳行业,只有过着夕阳生活的的职业人,只有无法走出自己舒适圈、无法进步的个人选择。

不想一辈子做个账房先生,就要突破传统的会计思维,学习预测决策、风险控制、战略规划、全面预算、绩效管理等,做价值创造型财务管理。而这些,正是管理会计的范畴。

一、如何控制成本

未取得高新技术企业资格或不符合《税收征管法》及其《实施细则》和《认定办法》等有关规定条件的企业,不得享受税收优惠。

五、高新技术企业的后续管理

(一)已经税务机关批准享受减税、免税优惠的高新技术企业,减税、免税条件发生变化的,应当自发生变化之日起15日内向主管税务机关报告;不再符合减税、免税条件的,应当依法履行纳税义务;未依法纳税的,主管税务机关应当予以追缴。

(二)税务机关可以提请认定机构复核:主管税务机关在执行税收优惠政策过程中,发现企业不具备高新技术企业资格的,应提请认定机构复核。复核期间,可暂停企业享受减免税优惠。“

(三)高新技术企业的复审

管理费用辅助费用

贷:生产成本辅助生产-相关明细科目

CO-PA中的数据可以为销售部门、市场拓展部门、品牌管理部门和计划部门的决策和内部会计提供支持;

3 “原材料B进口原材料间接进口” (人民币金额+数量核算)

⑤公章、收据、空白支票、发票、科目印章以及其他物品等必须交接清楚。

⑴采用实际成本方法核算

会计师作为生产管理的工具而产生的,它的基本职能就是反映和监督,但随着人类生产活动管理水平的不断升级,企业财务管理在企业经济管理中的地位越来越突出,企业会计作为企业财务的这一内容的表现形式,在财务管理中具有不可替代的基础作用,是成为企业管理决策中不可忽视的关键角色。应该说,会计参与企业管理事现代经济发展的必然,会计参与管理事会计基本职能的延伸和发展。

上述方法有助于记录上的控制,但更重要的是管理人员可以以此分析未出售的熟食的成本及所提供的菜肴是否符合顾客的口味。

⑴待摊费用应严格划清资本性与收益性支出的界限。

广州越秀区cpa培训学校成就你的白领之梦。学cpa就来广州越秀区cpa培训学校

培训咨询电话:点击左侧离线宝免费咨询

更多财税咨询、上市辅导、财务培训请关注理臣咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由理臣咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088