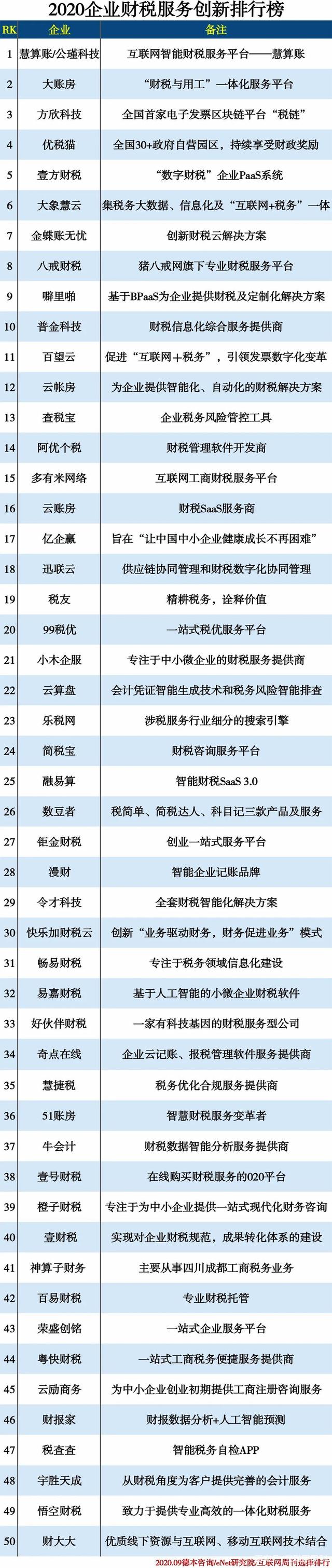

中国财富管理50人论坛(CWM50)于近日在深圳举行“深圳先行示范区首届金融峰会暨中国财富管理50人论坛2020年会”,以“双循环新格局与资本市场新征程”为主题,广泛邀请政府与监管部门负责人、专家学者及业界领袖展开高水平的思想交流,分享真知灼见、展望前沿趋势。

在“高峰对话”环节,香港交易所主席、中国证监会原副主席史美伦作为对话嘉宾围绕“资本市场三十年回顾与展望”这一主题与孙冶方基金会理事长、中国证监会原副主席李剑阁,上海新金融研究院理事长、中国证监会原副主席屠光绍展开对话。

她表示,内地企业赴港上市,给香港市场带来了多元化的角度,促进了香港金融市场国际化,同时也推动了国有企业的改革。在资本市场改革方面,她建议,机构投资者可以发挥更大的功能,此外,衍生工具在风险管理方面有很大发展空间,香港可以扮演内地市场风险管理中心的角色。作为内地对外的一个桥梁,香港可以在助力中国改革开放方面发挥更大作用。

以下为发言内容整理。

(图1)")

香港交易所主席、中国证监会原副主席史美伦

(图2)")

内地企业赴港上市是水到渠成

说起中国资本市场的建立,香港是一个受益者。九十年代,香港交易所的主席是李业广先生,他带队到内地去,探索发展香港市场,让内地的企业到香港来上市是当时的一个考虑。

从香港的角度来讲,我们感觉香港的市场比较窄、能够上市的企业大部分都已上市,我们要开拓新的市场。当时得知内地要进行国有企业改革,我感觉这两个方向造成了水到渠成的一个机会,当时也是一个非常创新的构思,因为内地还没有公司法、没有证券法,国有企业也还没有股份化。

在这种情况下,怎样让国有企业能到香港来上市呢?国内的领导朱总理当时的想法是通过在香港上市,把国有企业的改革进一步制度化、市场化。当然大家知道,在上市准备的过程中有大量的工作,需把企业一些非主要的业务剥开,然后把企业整理得比较完整。这个过程帮助了国有企业的改革,对香港来讲也是新的上市资源。

1992年,我在香港证监会时,梁定邦是上市委员会的主席。香港联交所和证监会关系密切,当时内地的证监会还没有成立,我们和剑阁理事长、还有一些国家部委的朋友一起,耗时一年时间,在没有公司法、没有证券法的前提下,把国有企业在香港上市的框架进行梳理,建立了《上市公司章程必备条款》,把各种需要的公司治理方面的要求写进了这个必备条款中。之后必备条款也用了十几年。后来内地有了公司法、证券法,就慢慢规范起来了。

在这个过程中,香港是一个受益者。因为在国有企业还没有到香港上市以前,外资的投资行认为香港是一个本地的市场,比较小、比较单一化、地产公司比较多。国有企业当时是重型的工业企业比较多,还有各类型的制造企业,这些都给香港市场带来了多元化的角度。当时各方面准备得非常好香港上市,也非常受到外界的欢迎,在此过程中香港的市场也演变得国际化了。同时,国有企业的改革也逐渐进入了规范化的过程。我很幸运,我是当时的一个见证者也是一个参与者,跟大家也有很密切的合作关系。

内地法律制度不断完善

现在跟1992年相比,内地法律有很大的改善。由于内地是社会主义而非资本主义的制度,当时的内地法律对于公司的一些要求没有界定。公司如果上市,有了其他股东,有了市场上的公众股东,他们跟公司的关系是什么?董事会跟公司的关系又是什么?跟监管者的关系又是什么?当时因为制度上没有需要,也没有这个要求。走到上市用证券法这条路,有很多需要慢慢加进去,这是一个演变的过程,也是满足资本市场的需要,把框架逐渐补充起来的过程。现在做的非常不错,虽然体制不一样,但要求基本上都一样,对投资者的保护做的非常健全。

“同股不同权”改革与创新资本形成实践

资本市场主要的功能是资源配置,在资本和投资者之间建立适当的平台。香港在过去不断地在探索,市场发展很快,现有的体制或者上市条例有些过于苛刻,应该要改善,还有市场上有一些新的产品,我们没有及时回应过来,这些香港在过去几年都不断在探索。当然,不是所有的市场需求都能被监管者接受,监管者要考虑的是整个市场的健康发展,以及制度上的安排和投资者的保护,这些都要跟市场的需求来平衡。

过去25年来,最大的一个改革是2018年引进了“同股不同权”。同股不同权的要求来自于新经济公司。很多新经济的公司有同股不同权的架构,当时在香港不承认也不能接受,也不敢要求同股一定要同权,产生了很大的争议香港上市,我们通过几个月的研究,在市场上得到了各方面的认同,得到了政府和证监会的支持,引进了一系列的创新改革,引进新经济公司的同股不同权,使得没有收入的生物科技公司也可以上市,在此之前所有上市公司一定要有三年盈利的要求。这是应了市场的变化和需求,不过我们也不是一下就接受了,还是要参考各方面的经验。同股不同权在美国很早就被接受了,可是他们的体制对投资者没有做到完美的保护。所以我们在引进了这几个方面的改进创新的同时,也把保护投资者的成分加入了进去。

过去两年可以看到这方面的创新、改革得到了很好的成果。短短两年之内,香港已经是世界上第二大生物科技集资的中心。一些硅谷人士对我们讲,香港现在是他们可以考虑去的中心。这表明了改革是需要的,但是改革不仅要听市场的需求,也要平衡监管方面的要求,这样改革政策的推出在市场上才能稳定下来。

目前有好几家大的同股不同权的企业在香港上市,但也不是所有的企业都可以这样做,我们的限制条件是新经济的公司,而且创始人有股份,这个框架是比较窄的,不仅仅是同股不同权那么简单。有些企业也想用同股不同权的方式上市,但如果不是新经济公司,我们暂时是不考虑的。两年以来,已经有好几家公司在香港上市, 2021年还有几家在排队上市,可以说是比较成功的。

内地在创新资本形成这方面已经做得非常好,现在在这方面也有突破。尤其是上海的科创板做得非常好,有很多企业上市。我想,把这些板块做大是大家互赢互利的很重要的因素。有人说,上海的科创板是不是把香港的一些企业引到上海去了?我认为这是企业本身的选择。上海当然会有很多这方面的企业,深圳也会有,各自的发展并不是一个零和游戏。

补充一下数据,在香港上市的内地企业,包括H股红筹民企1300多家,现在市值占80%,交易量占超过80%,内地企业是香港市场非常重要的一部分。同时,内地上市企业金融方面的工作者,不仅是资本市场的参与者或者融资者,更是市场的持股者,这是非常重要的一点。换句话说,香港的市场是大家的市场,也是内地的市场。

香港与内地合作空间广阔

我感觉国内过去三十年不断地有突破,尤其是有关机构投资者。国内的机构投资者的成长已经比较成熟,除了长期持股是市场成熟和稳定的重要因素以外,现在可以看到机构投资者在公司治理方面也可以扮演一个更大的角色。换句话说,机构投资者可以利用他们的持股权,要求公司治理方面的改善。现在很多国际机构投资者开始向大企业要求在公司治理里面包含绿色金融、ESG,这些都是机构投资者在向企业施加压力。因为有他们的压力,企业就会改善治理。因此我认为内地的机构投资者可以发挥更大的作用。此外,我感觉内地在风险管理方面还可以有更大的发展,衍生工具在这方面还可以有很大的空间。在这当中,香港也可以扮演一个为内地市场提供风险管理中心的角色,这样对双方来讲是互利互赢的。

说得比较远一点,目前世界上充满了地缘政治和经济的矛盾冲突。在这样的情况下,全球需要更多的桥梁、更多的结合点。香港作为内地对外的桥梁,可以帮助内地进一步实现改革突破。

*本文由作者授权全文发布。转载或引用,必须是以新闻性或资料性公共免费信息为使用目的的合理、善意引用,不得对内容原意进行曲解、修改,同时必须保留本平台注明的来源信息。

(图7)")

更多财税咨询、上市辅导、财务培训请关注理臣咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由理臣咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088