经营风险是指企业在经济活动过程中由于人为管理不善、决策失误等原因导致经济利益损失的概率。通常包括以下几种情况:

一、管理不善

二、决策失误

财务风险是指企业资金借贷因素给其带来经济利益损失的概率。包括,企业向金融机构等第三方借款融资经营,企业资金利润率小于利息率时,企业盈利就会减少甚至亏损。另外,企业应收账款坏账损失,资金难以收回时也会造成财务风险。

企业经营必然同时具有经营风险和财务风险的,如何降低两者风险,实现企业利润最大化?这是需要企业家终生研究的课题。

你好!小吏考过注会,刚好对这两个概念比较熟悉。经营风险就是资金使用不当产生的风险,财务风险就是资金来源产生的风险。

一个企业,需要出资人的出资和向银行等机构借钱财务风险的含义,然后购买厂房、设备、原材料等,生产商品或者提供服务。从资金的流向来看,企业左手找钱(出资额或者借款),右手花钱(目的是生产商品或者提供服务)。因此有会计等式:资产(资金占用)=负债(发债或借款)+所有者权益(出资额)(资金来源)。

经营风险是什么?

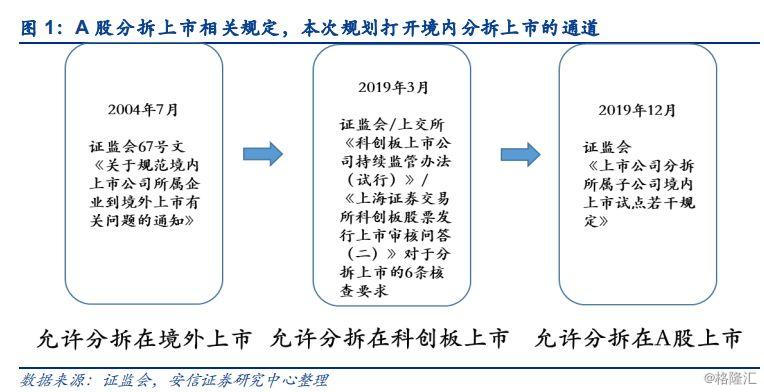

(图1)")

注册会计师审计准则方面的规定:经营风险源于对被审计单位实现目标和战略产生不利影响的重大情况、事项、环境和行动,或源于不恰当的目标和战略。是由于生产经营变动或市场环境改变导致企业未来的经营性现金流量发生变化,从而影响企业的市场价值的可能性。从来源和结果两个方面进行了定义。简单说,就是乱花钱,像史玉柱的巨人集团,建了巨人大厦,浪过了;或者经营环境变化快,花的不合时机,就像柯达胶卷和诺基亚,时代变了,跑偏了。

财务风险是什么?

财务风险,又称筹资风险,它是指企业因借入资金(发行债券或者借款)而产生的丧失偿债能力的可能性和企业利润(股东收益)的可变性。我们经常听说某某企业负债率高,就是钱借多了,或者借的钱利息太高,如民间借贷,有可能挣的钱还不够还利息,这就是财务风险高。很多好企业,扩张太快,钱借的太多,突然营利减少,资不抵债,倒闭了,很可惜!

综上所述,经营风险就是乱花钱或者花钱的环境变化了导致的风险;财务风险就是乱拿钱,钱拿多了或者利息拿高了导致的风险。

感谢阅读,欢迎点赞、关注和留言!

图片来自网络,侵删。

经营风险是指企业因经营上的原因而导致利润变动的风险。指公司的决策人员和管理人员在经营管理中出现失误而导致公司盈利水平变化从而产生投资者预期收益下降的风险。一般是指由于生产经营上的原因给企业的利润额或利润率带来的不确定性。

影响企业经营风险的主要因素有:产品需求、产品售价、产品成本、调整价格的能力、固定成本的比重。

财务风险是指企业因使用债务资本而产生的在未来收益不确定情况下由主权资本承担的附加风险。如果企业经营状况良好,使得企业投资收益率大于负债利息率,则获得财务杠杆利益,如果企业经营状况不佳财务风险的含义,使得企业投资收益率小于负债利息率,则获得财务杠杆损失,甚至导致企业破产,这种不确定性就是企业运用负债所承担的财务风险。

前者是由于生产经营方面原因造成的盈利的不确定性,其大小用经营杠杆系数来衡量;后者是因为负债而造成的不能偿还到期债务的可能性,其大小用财务杠杆系数来衡量。

您好,首先,财务风险是指企业因使用债务资本而产生的在未来收益不确定情况下由主权资本承担的附加风险。 其次,企业财务风险的大小主要取决于财务杠杆系数的高低。一般情况下,财务杠杆系数越大,主权资本收益率对于息税前利润率的弹性就越大,如果息税前利润率升,则主权资本收益率会以更快的速度上升,如果息税前利润率下降,那么主权资本利润率会以更快的速度下降,从而风险也越大。反之,财务风险就越小。 再者,经营风险是指企业因经营上的原因而导致利润变动的风险。指公司的决策人员和管理人员在经营管理中出现失误而导致公司盈利水平变化从而产生投资者预期收益下降的风险。 最后,经营风险与财务风险是既有联系又有区别。多数经营风险最终都会产生财务后果,经营风险可能对各类交易、账户余额以及列报认定层次或财务报表层次产生直接影响。 非常感谢您的提问,希望对你有帮助。

经营风险与财务风险两者是既有联系又相互区别的两个概念。多数经营风险最终都会产生财务后果,财务风险系数加大,经营风险可能对各类交易、账户余额以及列报认定层次或财务报表层次产生直接影响。

财务风险是指企业因使用债务资本而产生的在未来收益不确定情况下由主权资本承担的附加风险。如果企业经营状况良好,使得企业投资收益率大于负债利息率,则获得财务杠杆利益,如果企业经营状况不佳,使得企业投资收益率小于负债利息率,则获得财务杠杆损失,甚至导致企业破产,这种不确定性就是企业运用负债所承担的财务风险。

经营风险是指公司的决策人员和管理人员在经营管理中出现失误而导致公司盈利水平变化从而产生投资者预期收益下降的风险。一般是指由于生产经营上的原因给企业的利润额或利润率带来的不确定性。

经营风险和财务风险的关系

一、经营风险与财务风险的定义剖析

风险,指的是某种现象变化为不利方面的可能性大小。企业风险,从企业筹资者的角度,结合风险的形成原因,将企业风险分为经营风险和财务风险。它们与企业的经济效益密切关联,为降低风险应进行风险测量。

(图2)")

1、经营风险的定义

从狭义上讲,经营风险是企业从事供、产、销等商业活动所带来的风险,亦称商业风险。从企业设立那天起,商业风险就始终伴随着企业经营活动,因而是企业的固有风险。商业风险往往是由企业管理层的经营行为(直接操纵)形成的,亦称管理层经营风险。

从广义上讲,经营风险是由客观存在的、难以预料或无法控制的因素作用,致使企业未能达到经营目标的风险,除管理层经营风险外,也存在治理层经营风险。治理层经营风险产生于各种具有战略意义的商业活动之中,主要表现为经营战略风险、经营行为风险和经营环境风险。经营战略风险是因企业经营战略制订或执行失效而引发的风险。经营行为风险是因经营行为不当而导致的风险,包括项目风险、研发风险、技术风险和人力资源风险等。经营环境风险:是因经营环境发生变化而产生的风险,包括政治风险、法律风险和声誉风险等。

2、财务风险的定义

从狭义上讲,财务风险是企业由负债融资带来的不确定性引起普通股股东收益变动而难以实现“股东财富最大化”财务目标的风险。狭义财务风险是由企业负债融资引起的,导致企业到期不能还本付息,亦称负债风险。负债风险产生的根源是财务杠杆,即没有负债就没有负债风险,因而是企业的附加风险,且它是由“两权分离”而引起所有者投资收益的不确定性,亦称所有者财务风险(所有权级财务风险)。

从广义上讲,财务风险是由客观存在的、难以预料或无法控制的因素作用,致使企业未能实现“企业价值最大化(相关者利益最大化)”财务目标的风险,除所有者财务风险外,也包括经营者财务风险(经营权级财务风险)。经营者财务风险产生于各种具有财务性质的交易之中,分为财务战略风险、财务行为风险和财务环境风险。财务战略风险是因企业财务战略制订或执行失效而引发的风险。财务行为风险是因企业财务行为不当而引发的风险,包括融资风险和投资风险。融资风险除负债风险外,是指由于股权融资而引发的风险。投资风险是因投资诀策失误或投资控制失灵而招致的投资失败,是现代企业中最大的经营者财务风险。财务环境风险主要包括变现力风险和信用风险。变现力风险亦称现金流风险或流动性风险,是企业因现金流不足而难以满足其必要的日常经营支出或者是企业难以将手中的资产及。时变现的风险。信用风险亦称违约风险,指企业不能按期足额收回应收账款或者交易对方在账款到期时不予支付的风险。

二、经营风险与财务风险的内在联系

经营风险与财务风险的内在联系可以从三个方面来考察:

(一)从经营风险与财务风险的合理搭配看,两者互逆。

经营风险与财务风险的搭配不外乎四种情况:

一是高经营风险与高财务风险,如创业企业实行高负债比率政策,这种搭配往往不符合债权人的要求而无法实现。

(图3)")

二是高经营风险与低财务风险,如创业企业实行低负债比率政策,这种搭配由于可以同时满足股东和债权人期望而容易实现。

三是低经营风险与高财务风险,如成熟企业实行高负债比率政策,这种搭配也由于可以同时满足股东和债权人期望而容易实现。四是低经营风险与低财务风险,如成熟企业实行低负债比率政策,这种搭配往往不符合股东的要求而无法实现。

可见,只有第二、三种情况是合理搭配,要么是高经营风险与低财务风险配对,要么是低经营风险与高财务风险配对,也即经营风险与财务风险是一种互逆关系。

(二)从经营风险与财务风险的数量关系看,后者是前者的D/S倍。

解析财务风险与经营风险的数量关系,有五个步骤:

第一步,计算总资产报酬率。总资产报酬率=息税前利润+总资产=息税前利润十(股权资产+债权资产),即:

RA=EBIT+A=EBIT+(S+D)(1)式

其中,EBIT是实际发生数,是随机变量,故RA也是随机变量。

第二步,计算净资产报酬率。将(1)式稍作变形,得出净资产报酬率,即:

RS= (EBIT-I)+S=RA+(RA-KD)D/S (2)式

其中,RS也是随机变量,即实际报酬率。D/S为财务杠杆,当D=0时,RS=RA。

(图4)")

第三步,计算净资产期望报酬率。将(2)式两边同时取均,得到净资产的期望报酬率,即:

E(RS)=E(RA)+[E(RA)-KD]D/S(3)式

从(3)式可以得知,当E(RA)>KD时,D/S越大,E(RS)越大,具有正杠杆效应;当E(RA)

在有效资本市场下,净资产的必要报酬率等于其期望报酬率,即:

KS=KA+(KA=KD)D/S(4)式

第四步,计算净资产报酬率的波动率。将(2)式两边同时取方差,得到净资产报酬率波动率,即:Var(RS)=(1+D/S)Var(RA)(5)式

当D=0时,Var(RS)=Var(RA)。可见,负债使企业风险增加,负债企业的风险比无负债企业的风险增加了D/S倍。

第五步,解析经营风险与财务风险的关系。根据(5)式,无负债时的资产风险称为经营风险,即Var(RA) ;有负债时股东承担的附加风险称为财务风险,即D/S﹒Var(RA)。可见,在经营风险一定的条件下,财务风险与负债比率成正比,且财务风险是经营风险的D/S倍。

(三)在企业风险定条件下,经营风险与财务风险具有互补关系。

从经营杠杆系数与财务杠杆系数的关系看,经营杠杆系数与财务杠杆系数的乘积等于综合杠杆系数,即:

DTL=DOL×XDFL

可见,综合杠杆系数越大,企业风险越大,债权人和股东要求的投资收益率就越高,经营风险和财务风险也相应增大。在实际工作中,企业运用经营杠杆和财务杠杆通常采用各种不同的组合。如果企业较多地使用了财务杠杆,为了维持某一适度的综合杠杆系数,就会用较低的经营杠杆系数来消除财务杠杆系数过高的影响。反之,如果企业较多地发挥了经营杠杆的作用,就会通过减少使用财务杠杆系数来加以平衡。因此,在综合杠杆系数一定的条件下,经营杠杆系数与财务杠杆系数具有互补关系。即在企业风险相对稳定的情况下,经营风险与财务风险具有此消彼长关系。

更多财税咨询、上市辅导、财务培训请关注理臣咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由理臣咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088