税务筹划,是指在税法规定的范围内,通过对纳税主体(法人或自然人)的经营活动或投资行为等涉税事项做出事先安排,以达到少缴税或递延纳税目标的一系列谋划活动,尽可能的获得“节税”的税收利益。

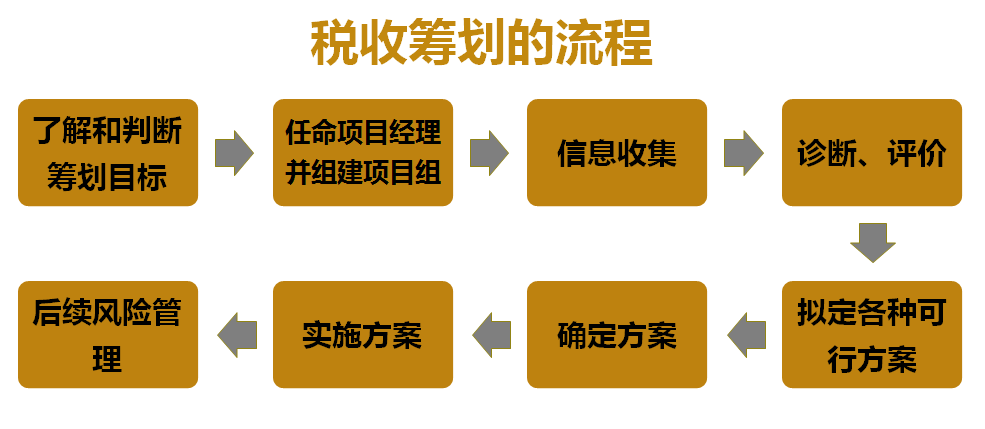

(图1)")

一.税收筹划的特点

合法性:合法性指的是税务筹划只能在税收法律许可的范围内进行。这里有两层含义:一是遵守税法;二是不违反税法。合法是税务筹划的前提。

筹划性:筹划性,是指在纳税行为发生之前,对经济事项进行规划、设计、安排,达到减轻税收负担的目的。在经济活动中,纳税义务通常具有滞后性。企业交易行为发生后才缴纳流转税;收益实现或分配之后,才缴纳所得税;这在客观上提供了对纳税事先做出筹划的可能性。

目的性:税务筹划的直接目的就是降低税负,减轻纳税负担。

风险性:在实际操作中,对税收政策理解不准确或操作不当,而在不知觉情况下采用了导致企业税负不减反增的方案,或者触犯法律而受到税务机关的处罚都可能使得税收筹划的结果背离预期的效果。

专业性:仅靠纳税人自身进行税收筹划显得力不从心,这需要专业的财务和会计人员进行。因此,税务代理、税务咨询作为第三产业应运而生。

(图2)")

二.企业税收筹划的诀窍

税收筹划的精髓在于事先规划。例如在合同签订阶段,企业可以在以下环节做好税收筹划工作。(1)选择恰当的签约主体。对于多法人实体运营的集团,选择低税负主体与客户签约,综合考虑流转税率与企业所得税负担。(2)将合同金额拆分。把商品销售与服务销售分开,让销售额分别适用不同的税率,因为对于混合销售,税务机关是从高征税的,为了筹划税收,尽量多签低税率部分的合同。

税收筹划的诀窍是:早些,再早些。税收筹划要提早税收筹划,能在签合同阶段明确的,就不要拖到账务处理阶段;能在机构设置时明确的,就不要拖到费用分配阶段;能在记账时明确的,就不要等到检查稽核阶段再做解释。

三.税收筹划应重点关注的三个税

对大多数企业而言,税收筹划是在以下三个税种上下功夫。 (1)企业所得税。最可筹划,利润越可观,空间越大。举例:企业做年报审计时,审计人员来企业发生的差旅费一般都需要由企业承担。一般企业的做法是将审计人员报销的差旅费作为招待费核算,那这些差旅费就不能税前扣除了。对此,我们可以换种角度,差旅费由事务所承担税收筹划,将审计费用调高(加入原本需要企业承担的差旅费),这样就能做到在税前全额扣除了。 (2)个人所得税。合法的手段是借用年终奖,以及用足福利政策、高管与研发人员个税返还政策。举例:小明由于年度业绩优秀,公司发放年终奖144220元,按全年一次性奖金的核算个税应交27434元,小明实际拿到手奖金为116786元。如果我们将144220元拆分为144000元作为年终奖,将220元当做正常工资在当月发放,那筹划后的年终奖个税只需14190元,小明实际拿到手奖金为129810元,比未筹划前多增加收入13024元。 (3)增值税。理论上筹划的空间不大。最有效的方法就是通过服务内容拆分、高低税负分别签订合同、拆分企业保持小规模纳税人的身份。举例:动产租赁的两个概念:湿租与干租。湿租指连人带动产一起租,如租车的同时请司机,这可以看做出租方向承租方提供服务,增值税税率为6%、9%;而干租只是租动产,是严格意义上的动产租赁,增值税税率为13%。

四.会计切莫做以下两种税收“筹划”

(1)买发票(无论真假)平账或套现,偷逃企业所得税、个人所得税;(2)做两套账,收到货款后不入账,不确认收入,偷逃流转税、企业所得税。

这两类做法都是以身试法。日常工作中,会计人员一定要守住底线,保护自己的权益。

(图3)")

更多财税咨询、上市辅导、财务培训请关注理臣咨询官网

400-835-0088

400-835-0088