房屋出租方通过签补充协议的方式,将租金转为物业管理费,减少租金收入,从而降低房产税计税依据,达到少缴房产税的目的,但最终却被税务稽查局立案查处?我们一起来看看是怎么回事?

案件经过

2007年11月,A公司将其持有的商厦一至三层房产出租给王某、李某经营超市,双方签订一份《租赁协议》,协议约定租期为十年,前五年租金为60万元/年,后五年租金为70万元/年。

2009年11月,A公司与王某、李某签订一份《补充协议》,约定将剩余租期内租金的一半变更为物业管理费。

(图1)")

2012年9-10月,A公司受到他人举报,存在税收违法嫌疑,地税局稽查局依法对A公司2004年6月至2011年12月期间地方各税缴纳情况进行检查。

2014年10月,地税局稽查局认定A公司向王某、李某收取的物业管理费实质上属于租金,A公司2010年、2011年少计租金收入导致房产税计税依据计算错误,要求其补缴房产税70052.45元,滞纳金14075.20元。

A公司不服,一直诉至法院,最终法院对地税局稽查局作出的决定予以支持。

合理节税案例分析( 微信同号):

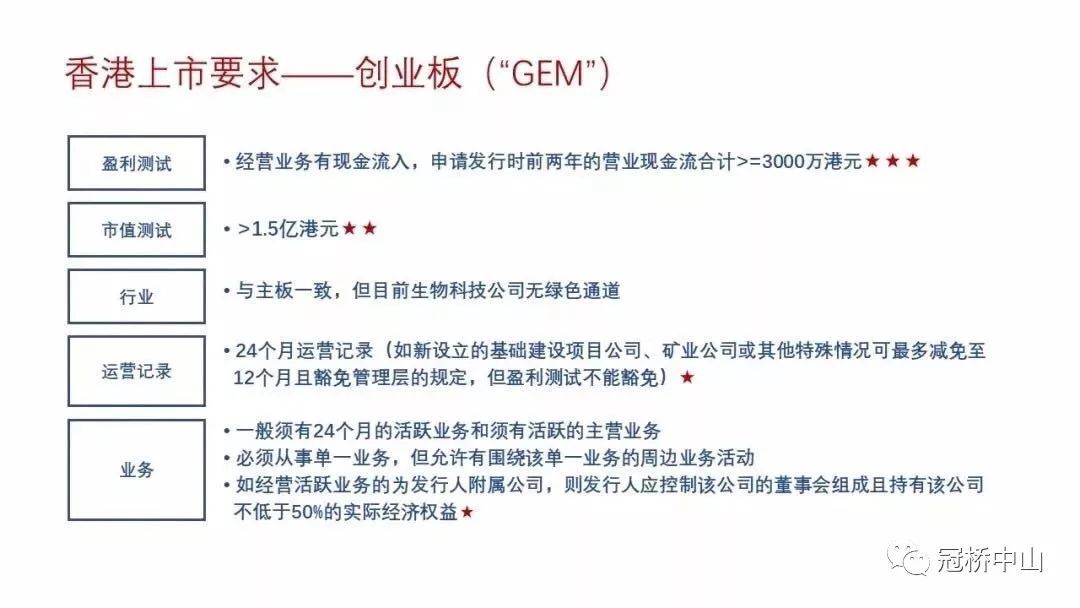

一家上海的工程行业公司,原公司一年1000万的营业额,成本费用400万元上海税收筹划案例,那他需要缴纳的税收是:

增值税1000*6%=60万

企业所得税(1000-400)*25%=150万

附加税60*5%=3万,分红(600-150)*20%=90万

税收总计60+150+3+90约303万。

(图2)")

假设在上海设立了工程管理中心,如果入驻园区拆分成两个500万小规模个人独资企业,享受核定征收个人所得税2.1%,则需要缴纳增值税(疫情过后国家针对小规模纳税人的优惠政策增值税可享受1%税率)500*3%*2=30万,个人所得税500*2.1%*2=21万,附加税30*5%=1.5万上海税收筹划案例,税收总计30+21+1.5=52.5万,相比之前的有限公司节约了250.5万,节税比例高达82%以上

案件分析( 微信同号)

本案最终判决的重点在于A公司实际上并未对王某、李某所经营的超市提供任何物业管理服务。

>>根据实质重于形式原则,《补充协议》约定的物业管理费,仅在形式上属于物业管理费,在实质上仍属于租金。因此,税局稽查局调整A公司房产税的租金计税依据符合税法的实质课税原则。

笔者分析

税务筹划的前提是合理筹划业务,不考虑业务处理是否合法、不符合业务真实情况的节税,最终偷鸡不成蚀把米。鉴于本案例,企业进行税务筹划一定要慎重,不能道听途说,盲目套用。

租金收入和物业管理费收入的增值税税率分别为9%和6%,有筹划空间。

但是小编提醒大家,拆分租金收入仅仅是筹划的一个点,节税效果有限。若企业想从整体上降低企业税负,需要综合考虑多方因素,结合多种筹划方式,才能达到节税效益最大化。

更多财税咨询、上市辅导、财务培训请关注理臣咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由理臣咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088