文/小白读财经(ID:veekn365)

小白早前的文章《金融小白如何轻松看懂上市公司财务报表》(2017年5月31日)已对如何读懂上市公司的三大报表(资产负债表、利润表和现金流量表)做了细致解读。

小白建议大家翻看之前的文章,因为两文关联密切,属于姐妹篇。

读懂财务三大报表后,我们就可以对上市公司进行财务分析了。以财务分析为基础,进一步延伸就可以洞悉一个行业(银行、房地产、制造业、零售业……)。若勤奋好学,狂读各种公司报表和经济数据,就能对整个经济形势有自己独到的判断。

所以财务分析也是股票分析的核心能力之一。

(图1)")

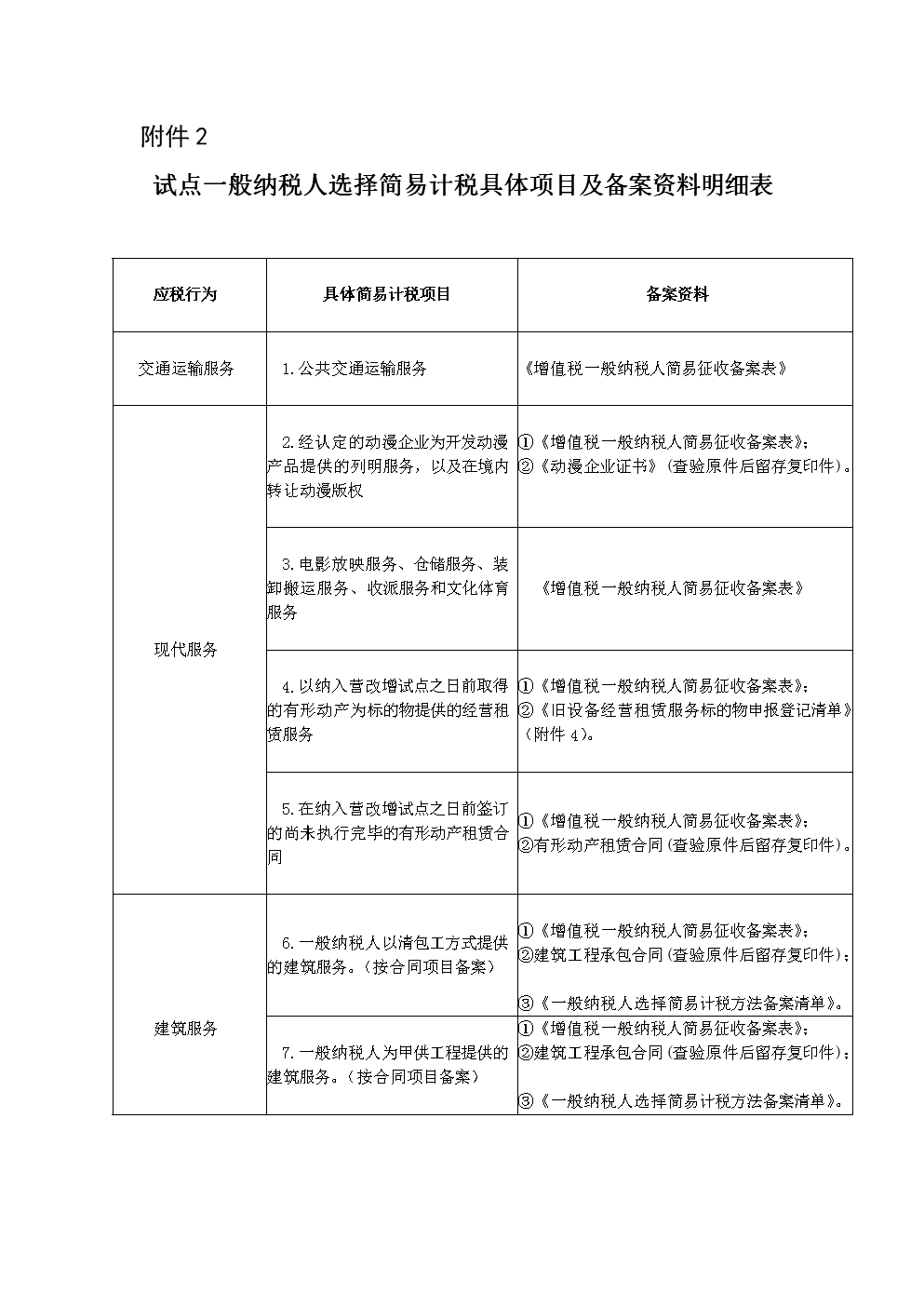

是不是看到这么大的一张表后,开始头晕了呀!不要怕,我们给它们分分类。

上市公司财务分析的六个维度:

1、每股指标

2、成长能力指标

3、盈利能力指标

4、盈利质量指标

5、运营能力指标

6、财务风险指标

小白认为,若直接讲解六个指标的定义、公式和用处,估计许多金融小白会“晕倒”。某种意义来说,这和“啃”财务教材没什么区别。

我们可以将这六个指标理解为“选男友”的六个指标,六条全部优秀就是“六好男友”。

现实世界中,想要“六好男友”几乎和熊猫一样稀缺。我们想要的“六好企业”比“六好男友”更难得,用你的手指头可以数的过来。与此同时,你还要在最好的时间选择中“它”,这可真是将“天时地利人和”发挥到极致了。

所以,财务分析不是用来挑选“六好男友”或是“六好企业”,而是在“五好”、“四好”、亦或“四点半好”的情况下,作出当时境况下相对合理的选择。

大家还要想一想,小白给出的“六好”就真的恰当么,就真的没有纰漏么?

正如目前最好的医疗检测设备也不能发现所有癌症的早期症状那样,财务分析使用的指标也受制与现世的技术水平和人们认知,标准本身也不完美。所以,我们不以完美主义的眼光去看待财务数据的时候,更容易发现企业优秀的一面。

4.1 每股指标

(图2)")

对于每股指标,有三个让人凌乱的名词:基本每股收益、扣非每股收益和稀释每股收益。

不要紧张,它们说的都是“每股收益”这一件事,区别只在于情景不同。

每股收益定义:即每股盈利(EPS),又称每股税后利润、每股盈余,指税后利润与股本总数的比率。是普通股股东每持有一股所能享有的企业净利润或需承担的企业净亏损。

简单理解:扣非每股收益是扣除“意外之财”后的每股收益,稀释每股收益是算上新增股份后的每股收益。

小白举例八:

1、XX公司在小白的带领下,发展壮大,并在2016年上市了。XX公司注册资本升级为1亿,发行了1亿股。

2、但是,小白野心太大,认为区区1亿注册资本不能满足XX公司的发展需要。为此,在2017年第一季度,向市场增发了3亿股,募集3亿资金。

3、最后,小白不仅顺利地筹到了钱,XX公司还因为早前旧办公楼拆迁,获得了4千万元“意外收入”,而日常经营赚了4千万,净利润8千万。

2017年第一季度XX公司每股指标:

基本每股收益:8千万/1亿股=0.8元

扣非每股收益:(8千万-4千万)/1亿股=0.4元

稀释每股收益:8千万/(1亿股+3亿股)=0.2元

每股净资产、每股公积金和每股未分配利润都属于股东权益类指标。买股票的人都是股东,而股东应该不会嫌自己的钱多吧!这三个指标是越大越好。

每股经营现金流指的是公司经营活动获取的现金除以总股本。同样是越大越好。

4.2 成长能力指标&盈利能力指标

(图3)")

对于成长能力指标和盈利能力指标,从营业总收入、毛利润……到净利率(红色方框内)的所有指标只有一个判断标准,越大越好上市公司财务分析,越快越好。

唯一的例外就是实际税率!

小白相信没有人希望自己投资的企业拿太多钱去交税吧!所以,实际税率低点好。

4.3 盈利质量指标

(图4)")

评价盈利质量主要用到3个指标,预收款/营业收入、销售现金流/营业收入和经营现金流/营业收入。三个分子式中,分母都是营业收入。

因此,对盈利质量的评价,主要看营业收入,而预售款、销售现金流和经营现金流则是辅助性数据。

营业收入定义:指企业在从事销售商品,提供劳务和让渡资产使用权等日常经营业务过程中所形成的经济利益的总流入。

简单运用:预收款越多越好,销售现金流和经营现金流越大越好。

小白举例九:

1、XX公司在小白的治理下,在2017年第一季度取得了非凡的业绩。

2、营业收入4亿,因为客户喜欢小白的产品,他们提前付款1亿(预收款)

3、销售现金流5亿,经营现金流2亿。

所以:

预收款/营业收入=1亿/4亿=0.25

销售现金流/营业收入=5亿/4亿=1.25

经营现金流/营业收入=2亿/4亿=0.5

想知道预收款、营业收入、销售现金流等数据来自哪里么?

小白告诉你:“它们都可以在三大报表中找到位置。”

4.4 运营能力指标

(图5)")

运营能力的三个指标(总资产周转率、应收账款周转天数和存货周转天数),评价标准也非常简单,越快越好。

4.5 财务风险指标

(图6)")

资产负债率和流动负债/总负债都是评价企业“背债”压力的指标,除了金融类、公共服务类、政策性企业等,大部分企业还是少背债好。

流动比率和速动比率虽看起来容易蒙圈,但还是评价负债状况的指标。

流动比率定义:(流动资产/流动负债)用来衡量企业流动资产在短期债务到期以前上市公司财务分析,可以变为现金用于偿还负债的能力。较好的状况是流动比率大于2。

速动比率定义:(速动资产/流动负债)用来衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

流动比率和速动比率越大证明公司的流动负债风险越低,公司短期负债安全性越高。

最后,为了巩固知识,大家同样可以找一家上市公司的财报进行财务分析。(文中,小白使用的是福耀玻璃的财务数据)

更多财税咨询、上市辅导、财务培训请关注理臣咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由理臣咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088