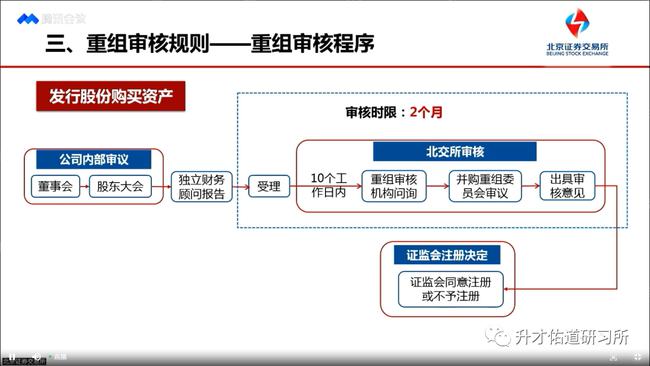

财务管理体制按其集权化的程度可分为集权式财务管理体制、分权制式财务管理体制和混合制式财务管理体制。

集权式财务管理体制

所谓集权制就是指重大财务决策权都集中在母公司,母公司对子公司采取严格控制和统一管理方式的财务管理体制。

集权制的优点在于(1)由集团最高管理层统一决策,有利于规范各成员企业的行动,促使集团整体政策目标的贯彻与实现;(2)最大限度地发挥企业集团的各项资源的复合优势,集中力量,达到企业集团的整体目标;(3)有利于发挥母公司财务专家的作用,降低子公司财务风险和经营风险。(4)有利于统一调度集团资金,保证资金头寸,降低资金成本。

但集权制的缺点也很明显:(1)集权制首先要求最高决策管理层必须具有极高的素质与能力,同时必须能够高效率地汇集起各方面详尽的信息资料,否则可能导致主观臆断,以致出现重大的决策错误;(2)同时财务管理权限高度集中于母公司容易挫伤子公司的积极性,抑制子公司的灵活性和创造性。(3)还可能由于信息传递时间长公司财务管理,延误决策时机公司财务管理,缺乏对市场的应变力与灵活性。

分权式财务管理体制

(图1)")

分权制是指大部分的重大决策权集中在子公司,母公司对子公司以间接管理方式为主的财务管理体制。

其优点是:(1)可以调动子公司各层次管理者的积极性。(2)市场信息反应灵敏,决策快捷,易于捕捉商业机会,增加创利机会。(3)使最高层管理人员将有限的时间和精力集中于企业最重要的战略决策问题上。

分权制的缺点主要有:(1)难以统一指挥和协调,有的子公司因追求自身利益而忽视甚至损害公司整体利益;(2)弱化母公司财务调控功能,不能及时发现子公司面临的风险和重大问题;(3)难以有效约束经营者,从而造成子公司"内部控制人"问题。

混合式财务管理体制

混合制即适度的集权与适度的分权相结合的财务管理体制。恰当的集权与分权相结合既能发挥母公司财务调控职能,激发子公司的积极性和创造性,又能有效控制经营者及子公司风险。所以适度的集权与分权相结合的混合制是很多企业集团财务管理体制所追求的目标。但是如何把握其中的"度",则是一大难题。

更多财税咨询、上市辅导、财务培训请关注理臣咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由理臣咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088