建筑施工企业会计制度是为了贯彻执行《企业会计准则》,规范施工企业的会计核算,特制定本制度。

施工企业会计核算办法为了统一规范施工企业的会计核算施工企业会计核算办法,根据《中华人民共和国会计法》、《企业财务会计报告条例》、《企业会计制度》和国家有关法律、法规,并结合施工企业的实际情况而特制定。

(图1)")

一、建筑施工企业会计制度中科目类型的类别:

(图2)")

建筑施工企业会计制度分为:资产类、负债类、所有者权益类、成本类、损益类五种类别

(图3)")

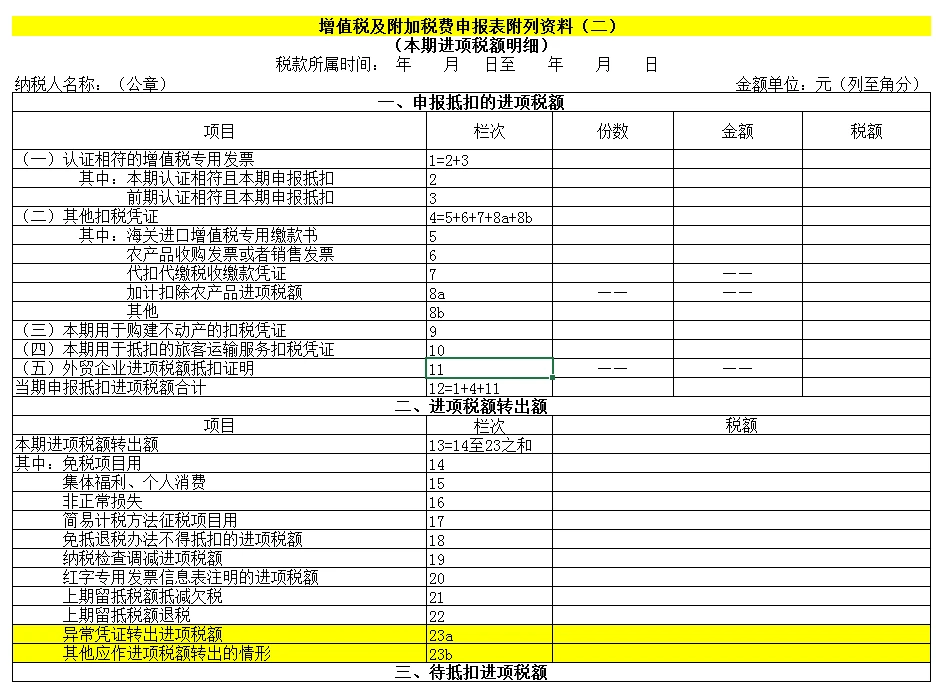

二、施工企业会计核算办法中环比方式应用说明

(图4)")

在施工企业会计核算中,会计人员往往对应付应收工程结算款、应付施工人员薪酬、材料采购环节不易控制、审核和分析。建造合同按完工百分比计算时,会计人员只能根据建筑工程师或造价师提供的工程结算进行账务处理。然而利用工程结算中的工程概预算表反映的工程量,采用环比形式与应付施工人员薪酬等进行对比,不仅克服了上述的弊端,而且在财务管理中的事中控制能取到相当大的作用。

(图5)")

环比法在统计学中指报告期对应上月(年),上月对应前月(年)的的逐期之比。把它引用到施工企业会计核算中,环比是指预算(合同价)工程量与应收工程结算款工程量比。应收工程结算工程量与应付施工人员薪酬比,应付施工人员薪酬与材料采购比。要使这些数据灵活运用在环比法上,必须了解一些这常见的术语和不同工程概预算表格式,以某施工企业2008年2月的工程计量完成的工程概预算为例(主要以工程量数量分析,此表为房建类,其他公路、桥梁在格式上略有区别)。

表中一些数据在数量金额上已经相当清楚施工企业会计核算办法,一些数据仍要我们采用一些方法求取,找出它们的相同和不同之处进行对比分析。

以上是中国建筑网为中国建筑人士收集整理的关于“建筑施工企业会计制度”的详细建筑知识介绍。关注手机建筑网(),实时了解建筑行业最新动态。

更多财税咨询、上市辅导、财务培训请关注理臣咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由理臣咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088