在综合阶段的试题中,经常会出类似的考题,因此丫头来给大家总结一下,大家有必要来记忆一下。

1、控制环境薄弱。财务报表层次的重大错报风险来源于薄弱的控制环境,这个控制环境是多方面的,比如说管理层或者相关人员专业胜任能力不足,关键管理层的频繁变动,管理层全部参与治理,被审计单位治理结构不合理,管理层诚信问题。

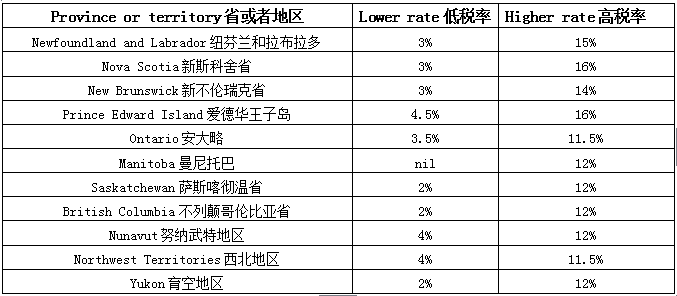

(图1)")

2、行业的发展。潜在的经营风险比如说由于行业的发展导致专业胜任能力不足。

3、监管环境的变化。由于监管环境的变化对企业生产经营造成一定的影响,导致企业的法律责任的增加。

4、融资困难。比如银行贷款利率的变动或者说主要供应商缩短信用期间都有可能导致企业融资方面的困难。

5、企业首次发行新股。企业为了满足发行条件,为了上市,很有可能粉饰报表,造成财务报表整体层面的风险。

(图2)")

6、研发新产品。研发新产品很可能导致研发的失败,或者是研发成功后导致市场开发不足而面临产品营销的风险,新产品缺陷或者性能不稳定而导致企业赔偿的风险。

7、新的会计准则或者新的信息系统的应用。新的会计准则的应用可能导致会计处理不当的风险财务报表层次重大错报风险,新的信息系统的应用很有可能导致系统应用不成熟而导致错报的风险或者是信息系统与企业业务流程不融合。

8、业绩目标与企业的激励政策挂钩。很有可能导致企业为了实现业绩而虚构交易事实达成目标。

9、业务扩张。比如扩张到国外,导致外汇处理的风险,业务扩展导致对市场预测不足。

10、新的战略的实施。某些战略的执行很有可能要求我们利用新的会计准则,由次产生处理不当或者不完整的风险。

11、其他对持续经营能力造成影响的项目。资不抵债,重要客户的流失财务报表层次重大错报风险,长期偿还不了到期债务等。

以上这些项目很有可能导致财务报表层次的重大错报风险,但并不具有绝对性,需要根据具体的资料来进行判断,比如题目中对研发比较关注,那我们就要关注是否“开发支出”存在完整性认定的重大错报风险,研究阶段和开发阶段的划分是否正确,这些支出是否都属于研究阶段的支出,并且检查相关的文件记录,也就是说题目中给出什么科目,我们就可以怀疑该科目可能存在问题,针对该问题设计相关的实质性程序,而对于一些重点项目的重点审计程序我们还是应该掌握的,大家加油吧!

更多财税咨询、上市辅导、财务培训请关注理臣咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由理臣咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088