纳税筹划风险管理计划(一)纳税筹划风险管理的含义 纳税筹划风险管理是指由企业管理层和纳税筹划相关人员实施 的,通过识别、评估纳税筹划风险并用科学方法制定、执行和改进 纳税筹划风险的应对策略,来将纳税筹划风险减低至可接受的范围 内,从而实现企业纳税筹划目标的一个持续不断的过程。 (二)纳税筹划风险管理的意义 一是有利于减少因纳税筹划失败而产生的经济损失;二是有利 于树立良好的纳税信用,会使税务机关对企业留下很好的印象,以 致于能够获取税务检查以及税收优惠政策运用上的宽松待遇等;三 是有利于树立良好企业信誉,不仅可以避免发生不必要的信誉损 失,而且可以得到供应商和顾客的信任,增强自身竞争力;四是能 够在一定程度上消除和减少企业管理层以及纳税筹划相关人员对纳 税筹划风险的焦虑,增加安全感,从而提高工作效率和生活质量。 (三)纳税筹划风险管理的流程概述 第一,纳税筹划风险管理的准备阶段。具体包括确定纳税筹划 风险管理目标、成立纳税筹划风险管理小组、收集纳税筹划风险管 理信息、制定纳税筹划风险管理计划。第二,纳税筹划风险管理的 实施阶段。包括纳税筹划风险识别、纳税筹划风险评估、纳税筹划 风险应对。

第三,纳税筹划风险管理的监控阶段。具体包括纳税筹 划风险管理的监督与评价、纳税筹划风险管理的总结与改进。 二、纳税筹划风险管理的准备阶段需进行的工作 (一)确定纳税筹划风险管理目标 1、纳税筹划风险管理的总体目标 纳税筹划风险管理是企业纳税筹划活动的一部分,企业纳税筹 划风险管理的目标也是为了实现企业纳税筹划的目标。而企业纳税 筹划的目标又是为了实现企业的财务目标即企业价值最大化,因 此,纳税筹划风险管理的目标应当服务于企业价值最大化这一企业 整体目标。 2、纳税筹划风险管理的具体目标 纳税筹划风险管理的具体目标分为纳税筹划风险管理损前目标 和纳税筹划风险管理损前目标。 纳税筹划风险管理损前目标,是在纳税筹划风险导致的损失发 生前的风险管理目标。是避免或减少纳税筹划风险事故的发生,从 而降低纳税筹划风险。具体措施包括:建立健全纳税筹划风险管理 机制纳税筹划风险,培养相关人员纳税筹划风险意识,准确核算纳税金额,正确 选择适合于本企业税收法律法规,选择经验丰富的纳税筹划人员 纳税筹划风险管理损后目标,是在纳税筹划风险导致的损失发生后的风险管理目标。具体措施包括:企业遭受纳税筹划风险损失 后,要尽量地补救,承担应尽的经济责任和社会责任,尽量维护自 己的纳税形象,为自身营造良好的继续生存发展环境;同时,进一 步处理好和税务机关的关系,将纳税筹划风险损失额尽量降到最 低。

针对纳税筹划风险的特点,应将第一个目标,即“纳税筹划风 险管理损前目标”作为纳税筹划风险管理的主要目标。 (二)成立纳税筹划风险管理小组 成立纳税筹划风险管理小组,主要是成立纳税筹划风险管理核 心小组。企业在确定了明确的目标后纳税筹划风险,应根据项目需要组成纳税筹 划风险管理项目核心组,选定风险管理项目组长和工作人员。必要 时,可聘请其他部门相关人员参加纳税筹划风险管理小组的工作。 同时确定纳税筹划风险管理小组各成员的权利、任务和责任,作为 绩效考核的依据。 (三)收集纳税筹划风险管理信息 1、外部信息的收集 (1)税收环境信息 企业涉及的税种及各税种的具体规定,特别是税收优惠规定; 各税种之间的相关性;税收征纳程序和税务行政制度;税收环境的 变化趋势、内容。 (2)政府涉税行为信息 纳税筹划博弈中,企业先行动,因此,在行动之前,必须预测 政府可能对自身行动产生的反应。这主要包括:政府对纳税筹划的 态度、政府的主要反避税法规和措施、政府反避税的运作规程。 2、内部信息的收集 (1)实施主体信息 任何纳税筹划方案必须基于企业自身的实际经营情况。必须充 分了解企业自身的相关信息。这主要包括:企业财务管理目标、企 业纳税筹划目标企业经营状况、企业财务状况、管理人员对纳税筹 划风险的态度、纳税筹划人员的素质等等。

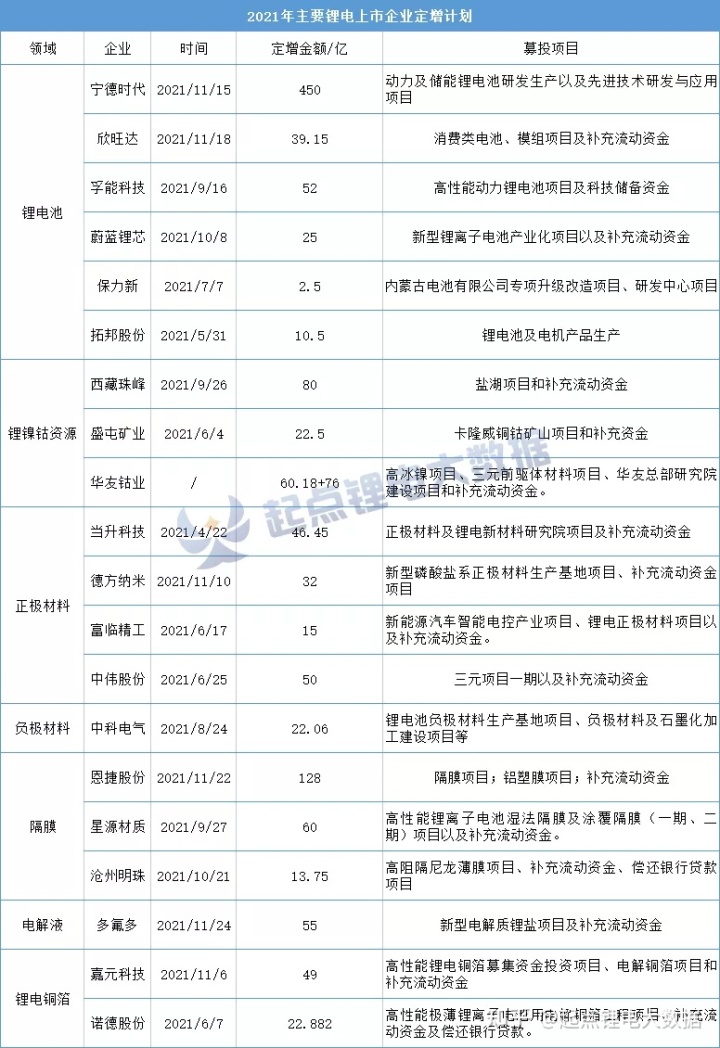

(图1)")

(2)企业涉税问题调查与评估 在实施纳税筹划管理之前,应当对企业进行涉税问题调查和纳 税评估。该步骤的工作应重点分析、整理、调查、评估涉税资料: 纳税筹划内部控制制度、纳税会计处理、主要税种及税负率、近三 个年度纳税情况分析、主要涉税问题、税收处罚记录、税企关系情 3、内、外部信息的反馈信息对内、外部信息的收集应当是一个动态的过程,企业在实施纳 税筹划风险管理的过程中,会不断获取新的信息。同时,实施结果 需要及时反馈相应部门,以便对纳税筹划风险管理的实施进行调整 和完善。 (四)制定纳税筹划风险管理计划 制定纳税筹划风险管理计划,是纳税筹划风险管理的重要环 节,是对纳税筹划风险管理实施的全过程所做的综合安排。纳税筹 划风险管理计划涉及的内容是全局性的,是对纳税筹划风险管理目 的、范围、重点、流程等基本内容进行规划,是进行纳税筹划风险 管理的基础和依据,也是进行有效沟通和协调的手段。 总之,纳税筹划风险管理的准备是必要的,它为纳税筹划风险 管理的实施和监控阶段的工作打好了基础。

更多财税咨询、上市辅导、财务培训请关注理臣咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由理臣咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088