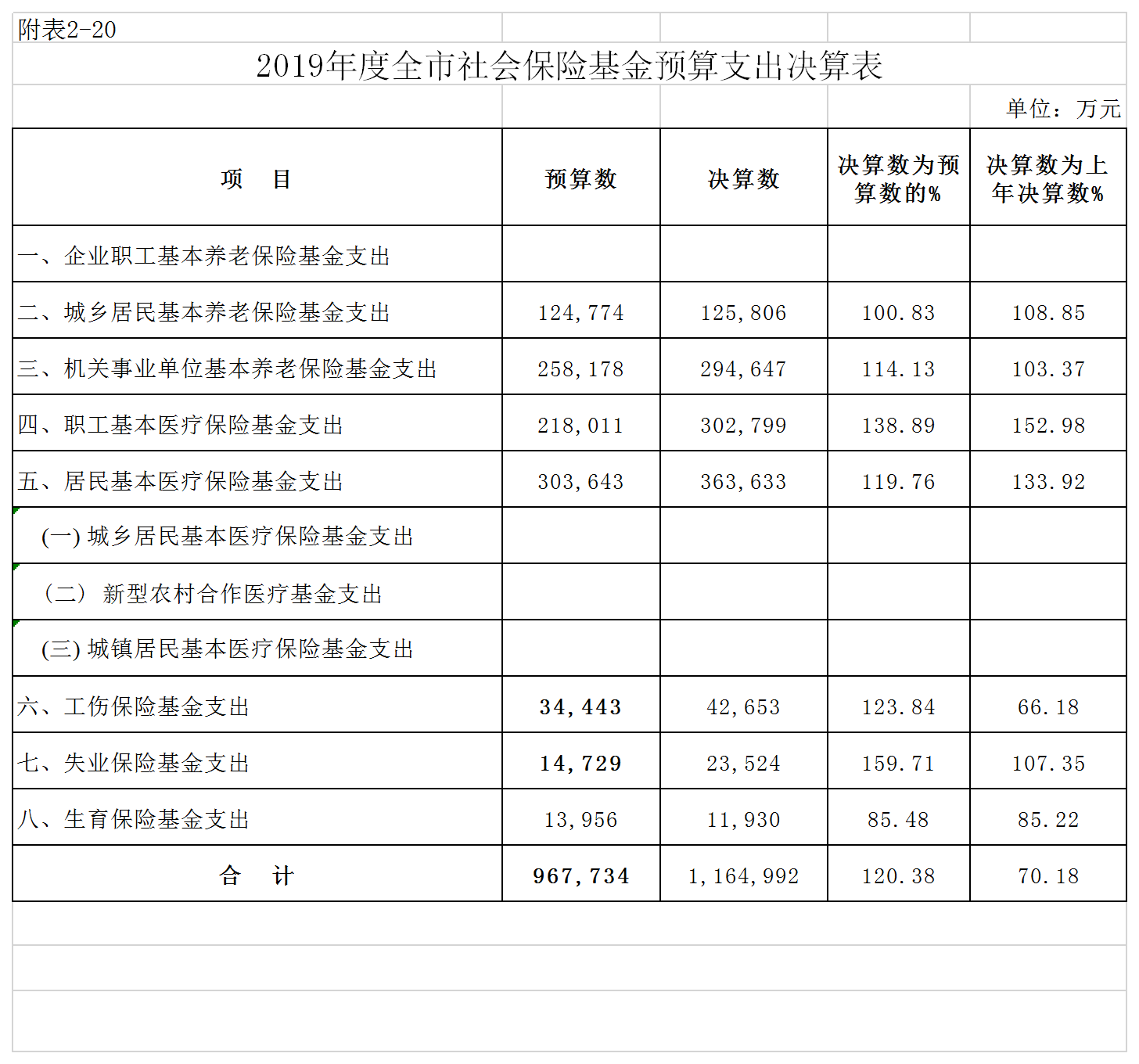

(图1)")

关于税务筹划的十一条箴言

一、 纳税筹划筹划的是事,而不是账;

二、 纳税筹划的不是财务人员的事,而是老板和业务的事;

三、 纳税筹划关注的是事前,而不是事后;

四、 纳税筹划是用全新的合规性税务规范来代替传统的涉险型筹划;

五、 纳税筹划要具有合理的商业目的;

六、 纳税筹划要有真实的业务发生;

七、 纳税筹划的5个“重”:流程重造、模式重塑、组织重启、架构重设、合同重梳;

(图2)")

八、 纳税筹划取决于老板的经营理念、企业的战略发展、财务人员的专业水平;

九、 纳税筹划更多的是降低风险,而不是一味地降低税负;

十、 纳税筹划不要在发票上做文章,要考虑风险性和可行性;

十一、 真正的节税要打通企业的全部,跳出传统的思维框架,通过股权设计、组织架构、商业模式和资本战略层面来实现,要走新路才能走得更远。

只有做到了上述十一条,才能真正实现节税的目的。

(图3)")

关于**公司转让房产的筹划方案

由于所转让的房产价值达不到转让**企业总资产的50%,因此不能适用特殊性税务处理增值税筹划方法及案例,可适用非货币性资产转让递延纳税的政策;又由于集团最终要取得房产的产权,因此可有以下两个方案可供选择:

原值为1452万,净值为1208万,评估估计为1750万。

方案一:

以非货币资产投资,双向持股。

1、增值税

单独转让房产不能享受免征增值税的优惠,应缴纳估计=(1750-1452)/1.05*5%=14.19万

2、企业所得税

按照《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号 )

企业以非货币性资产对外投资增值税筹划方法及案例,应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。

因此,**公司应确认转让所得=1750-1208=542万,可以享受递延5年纳税的优惠,**公司可在5个年度内均匀递增计税基础,同时确认应纳税所得额=542/5=108.4万,但是**公司5年内不得注销。

同时集团可将1750作为接受房产的计税基础。

3、土地增值税

根据《财政部 国家税务总局关于企业改制重组有关土地增值税政策的通知》(财税[2015]5号)

单位、个人在改制重组时以国有土地、房屋进行投资,对其将国有土地、房屋权属转移、变更到被投资的企业,暂不征土地增值税。

因此集团持有**公司30%股份,同时**公司通过房产投资,持有集团若干股份。

4、契税

没有优惠,产权过户时应纳=1750*3%=52.5万

合计应纳税款=66.69万

(图4)")

方案二:

将**公司分立出子公司,12个月后由集团吸收合并子公司再资产划转,无税负。

1、增值税

分立和合并均为全部资产、负债、劳动力的转让,免征增值税。

国家税务总局公告2011年第13号《 国家税务总局关于纳税人资产重组有关增值税问题的公告》, 纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

2、企业所得税

《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号 ),

按照文件规定,该重组将分为三步:一是将交通公司分立出子公司,房产变更到子公司名下;二是将子公司进行股权转让,给集团,同时换取**公司持有集团的股份;三是将子公司吸收合并至集团,同时将房产过户到集团名下。整个过程均可适用特殊性税务处理,无现金交易,所转让股权为100%,期间至少12个月,并保证经营主业不得变更,但是可能存在反避税风险。

3、土地增值税

《财政部 国家税务总局关于企业改制重组有关土地增值税政策的通知》(财税[2015]5号),

按照法律规定或者合同约定,企业分设为两个或两个以上与原企业投资主体相同的企业,对原企业将国有土地、房屋权属转移、变更到分立后的企业,暂不征土地增值税。

按照法律规定或者合同约定,两个或两个以上企业合并为一个企业,且原企业投资主体存续的,对原企业将国有土地、房屋权属转移、变更到合并后的企业,暂不征土地增值税。

4、契税

《财政部 税务总局关于继续支持企业事业单位改制重组有关契税政策的通知》(财税(2018)17号 ),

公司依照法律规定、合同约定分立为两个或两个以上与原公司投资主体相同的公司,对分立后公司承受原公司土地、房屋权属,免征契税。

两个或两个以上的公司,依照法律规定、合同约定,合并为一个公司,且原投资主体存续的,对合并后公司承受原合并各方土地、房屋权属,免征契税。

更多财税咨询、上市辅导、财务培训请关注理臣咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由理臣咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088