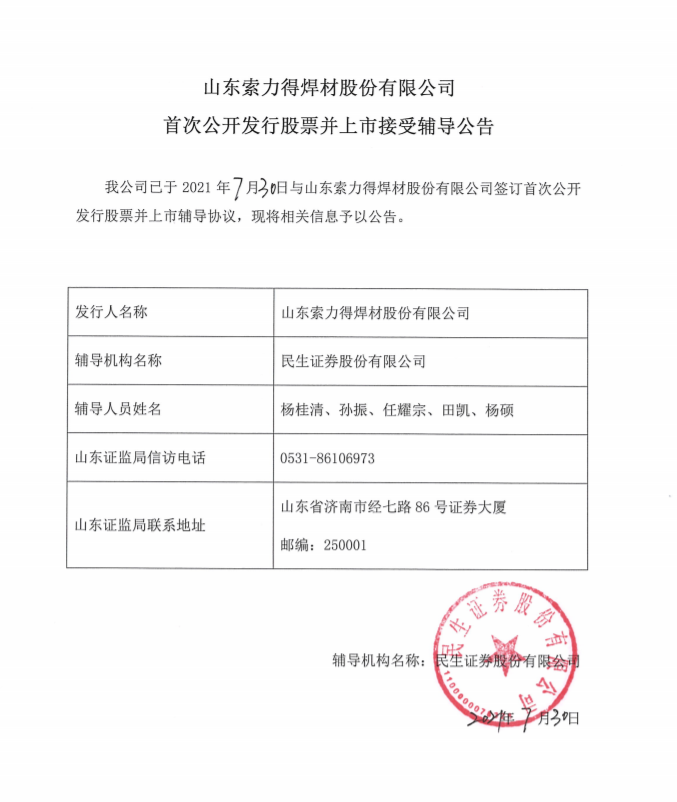

(图1)")

提醒一

纳税筹划筹划的是事,而不仅仅是账。

提醒二

纳税筹划不仅仅是会计人员的事,更是业务和老板的事。

提醒三

纳税筹划一定要从业务中来,到业务中去。

提醒四

纳税筹划更多的是注重事前、而不是事后。

提醒五

纳税筹划一定要从“业务经营流程”入手来做前瞻性规划,而不是单纯从“财务处理环节”来做事后诸葛亮。

提醒六

纳税筹划一定要用全新的合规性税务规划来替代传统的涉险型筹划。

提醒七

纳税筹划更多的是注重降低风险、而不是一味地降低税负。

提醒八

纳税筹划一定要具有合理的商业目的,否则将面临反避税风险。

提醒九

纳税筹划一定要让真实的业务真实再现,只有回归真实,纳税筹划才真正开始!

提醒十

商业模式影响企业税收成本,纳税筹划一定要先从商业模式开始!

提醒十一

纳税筹划一定要融入业务中去、融入企业发展战略中,而不是单纯为了省税而筹划。

提醒十二

纳税筹划一定要学会5个“重”:流程重造、模式重塑、组织重启、架构重设、合同重梳。

提醒十三

纳税筹划取决于财务人员的专业水平!纳税筹划不仅是一项技术、更是一项艺术,咱们要做成魔术、融入更多的心术。

提醒十四

纳税筹划更多的是切合税收政策!但是又不完全是依赖税收政策,单纯依靠税收政策的应享尽享其实不是真正的纳税筹划、确切地说属于纳税遵从。

提醒十五

纳税筹划一定要业财税融合,否则具有不合理商业目的

提醒十六

纳税筹划一定不是单纯筹划一个税种,而是所有税种的综合筹划。

提醒十七

纳税筹划切记不要顾此失彼、更不要顾头不顾尾,一定要通盘考虑、做好最后一公里,否则就是一个失败的筹划。

提醒十八

纳税筹划一定要讲究“度”,不要过度筹划,这是中小企业节税最好的时代!国家已经为你打开了一扇窗,你就不要再爬墙了。

提醒十九

纳税筹划的关键是“预”,只有提前做好准备,才能真正做好企业的纳税筹划!提前筹划叫“税筹”,事后筹划叫“愁税”

提醒二十

纳税筹划方案没有最好,只有更好,要积极去探索。

提醒二十一

做税务筹划一定要从从解析业务流程入手!愚蠢者去偷税,聪明者去避税,智慧者去做税务筹划。

提醒二十二

筹划自己的纳税行为,是企业经营者的权利,也是其智慧经营的表现。

提醒二十三

真正的税务筹划必须是在合法合规的前提下,事前筹划、事中修饰、事后沟通。

提醒二十四

纳税筹划不仅仅是看你的发票流、更是看你的资金流、业务流、合同流,业务虚假、一切白搭。

提醒二十五

这是一个最好的时代,也是一个最坏的时代!涉税咨询服务的时代已经大门开启,我们一定要走进纳税筹划的新天地、打开纳税筹划的新思维。

提醒二十六

这两年是民营企业合规性改造的最佳时期,也是财税人员纳税筹划大显身手的最好时期。

提醒二十七

纳税筹划中渗透了逻辑学、哲学、心理学,纳税筹划不是标准化的模式,一定要具有灵活变通的能力。

提醒二十八

一项交易税收负担的高低,涉税风险的大小,很大程度上取决于交易架构的安排,纳税筹划就是提前做交易架构的安排。

提醒二十九

纳税筹划如果仅仅是在发票上做文章,必将死路一条。

提醒三十

纳税筹划不是仅仅考虑的税收洼地、也不是灵活用工平台、更不是核定征收的个体和个独,这些不是真正的纳税筹划。其实税收洼地本身没有任何问题,但是提醒你,不要把税收洼地当做开票的避税天堂!

提醒三十一

税务筹划切忌用力过猛,弄巧成拙!拿捏税务筹划的尺寸非常重要。

提醒三十二

财务人员可以利用税收优惠政策来节税,但是一定要正确恰当地利用政策,不要歪曲税收政策,利用优惠政策不要过于激进,应慎用政策。

提醒三十三

财务人员一定要还原业务真实面貌,切记不要背离真实业务,不符合业务真实面貌的节税,其实就是偷税,会计人员必须慎重节税。

提醒三十四

节税其实就是更多的利用税收优惠,依法、合规、恰当、合理地享受我们应该享受的优惠,应享尽享政策既是国家给纳税人的权利,也是我们作为企业会计人的义务,好多企业花很大的代价去偷税、逃税、骗税,而放着现成的优惠不去用。

提醒三十五

税务筹划是一种事先的安排,而不是事后“诸葛亮”,一切事后既成事实业务的筹划,都是在亡羊补牢。

提醒三十六

好多企业一边在节税;一边在偷税;一边在多缴税;一边又在提前攒钱缴纳税收罚款,到头来节税不成,反被稽查,给企业造成了无穷的后患。

提醒三十七

跟当地政府谈判获得的一些政府税收优惠,其实也是节税,政府为了多得到就业岗位或实现一定的社会经济政策,可能愿意放弃一部分税收。

提醒三十八

纳税筹划应把防范税务风险放在第一位,也就是说控制企业风险比节税更重要。绝不做法律禁止的事,可以做法律没有禁止的事!

提醒三十九

如何不让纳税义务从源头上就出现和发生,才是纳税筹划的根本,因此财务人员还要从业务源头入手筹划才可以。税务来源于业务,节税靠的是业务流程改变,而不是歪曲业务事实。

提醒四十

新时期纳税筹划一定要注意三大纪律:服从法律、服从商业模式、服从企业实际!在当前金税三期形势下,“千疮百孔”的企业要提高企业的税商,加强业财税法的融合,学会防范风险,化解危机!

提醒四十一

纳税筹划,不要从发票上乱做文章,若是一个筹划方案中你发现无非就是找票,那么你就要好好琢磨一下这项筹划方案的风险性和可行性了!纳税筹划不是仅仅靠开票来解决税负,当一项筹划方案完全依靠虚开发票来降低税负的时候,那就离犯罪不远了。

提醒四十二

(图2)")

真正的节税必须要打通企业的全部,跳出现有的思维框架,通过股权设计、组织架构、商业模式和资本战略层面的新式武器来实现合法节税!别再埋头拉车了,一定要学会抬头看路!

提醒四十三

经常提到节税需要税务专家等,其实,当下企业的纳税筹划不再仅仅需要专家,更是需要杂家了!

提醒四十四

国家出台的税收优惠是最基本的纳税筹划方式之一,税收优惠本身就是对纳税人的让步,也是国家给企业留出的一个“空子”,纳税人完全可以去“钻空子”来达到节税的目的!若是放着优惠政策不去用,其实是对国家政策的浪费!

提醒四十五

纳税筹划的基石是你的专业,纳税筹划不能仅仅依靠工具。专业是财务转型最好的逆袭武器!专业是撬动人脉资源的杠杆!专业更是你最好的个人品牌!在网络化时代,学什么都变得非常简单。我们是如此的幸运,生活在了一个动动手指既能获取知识的时代税务筹划,不要停止学习,一旦你停止学习,就会停滞不前!

提醒四十六

企业永远不要心存侥幸,在大数据时代,企业其实都是在税务局面前裸奔!税,与票密切相关,查税必查票、查案必查票、查账必查票,中国目前还是处于“以票管税”的时代,因此会计人员切记不要动票,玩票就是玩命!

提醒四十七

税务筹划的前提是遵循税法规定,本着纳税遵从的原则,你可以设计你的符合商业目的的交易结构,从而实现你企业的税负合理化降低!

提醒四十八

真正的纳税筹划一定不能违法,这是大前提,同时要有商业目的,要基于真实业务去筹划,而不是开票了之!

提醒四十九

纳税筹划不是筹划不交税,而是通过筹划不多交税,关键是不多交冤枉税!

提醒五十

纳税筹划,不是对税的筹划,而是基于真实业务场景下,对公司的内部管理结构进行梳理,业务类型进行分解!

提醒五十一

纳税筹划中降低风险永远放在第一位,企业风险是一个累积的过程,而不是突然形成的,它只是突然爆发的,因此我们必须筹划于未然!

提醒五十二

看不见的筹划,才是最好的筹划!纳税筹划必须做到润物细无声!

(图3)")

提醒五十三

税收筹划分为三个阶段,第一不多交税(利用好税筹政策,同时应该享受的政策如实享受),第二税务风险管控,第三才是税务筹划!

提醒五十四

在税收筹划中,企业要么往大里做,要么分解成一个一个小微企业!化整为零的时代到来了。

提醒五十五

企业经营中,往往造成企业负担重的的不是增值税,更不是企业所得税,而是冤枉税和糊涂税!

提醒五十六

真正的纳税筹划,是远离征税条款、靠近不征税或者免税条款。

提醒五十七

一个税务筹划方案成功落地,风控体系是必须的!而这个体系中“证据链”尤为重要!

提醒五十八

纳税筹划不要企图完全依赖证据链,证据链的前提必须是事实合规,而非形式合规!否则纳税筹划将前功尽弃!

提醒五十九

一项费用能否在企业所得税前扣除,不仅仅是看证据链的表象,更看重的是业务背后的实质!只有建立在真实的业务之上,费用支出才能经受得起税务局的“穿透式”监管!换句话说,只有业务合规,才有可能财务合规税务筹划,从来不存在单纯的财务合规!

提醒六十

纳税筹划中证据链既重要又不重要。重要的是真实性,而不是证据链编造的完美性,表面上再完美的证据链也是经不起税务检查的。

提醒六十一

证据链的核心通常不是发票,而是合同,合同是税收安排“证据链”中首要环节,合同是对于经营行为的系统、客观描述,而发票只不过是这个行为的一个结果而已,因此关注合同应高于关注发票!

提醒六十二

很多时候证据链条一定需要内外结合、相互印证,如果缺少外部证据,税务上的风险会很大。

提醒六十三

一张发票并不足以支撑业务的真实合理,更注重发票之外的业务链!比如合同、付款证明、清单、影像资料等能够证明业务发生的痕迹,这是一套真实完整的证据链,不仅仅是形式上、更是实质的证据链。因此业务的实质性测验至关重要!

更多财税咨询、上市辅导、财务培训请关注理臣咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由理臣咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088